Korak 1. Zatvaranje perioda

Za identifikaciju gubitka u programu 1C 8.3 Računovodstvo 3.0, potrebno je zatvoriti period na kraju godine. Zatvaranje perioda se vrši pomoću operacije Mjesec zatvaranja iz stavke Operacije.

Šta treba učiniti prije zatvaranja mjeseca ili godine prije sastavljanja bilo kakve deklaracije u 1C 8.3, pročitajte u

U operaciji Obračun poreza na dobit generišu se unosi koji odražavaju gubitak, kao i storniranje iznosa obračuna poreza za prethodne periode, ako je gubitak identifikovan na kraju godine:

Bitan! Ako postoji gubitak, onda nema potrebe da se odmah reformiše bilans stanja.

Korak 2. Odraz iznosa za prijenos gubitaka

Ukupan iznos gubitka može se pratiti u deklaraciji. Gubitak je prikazan u listu 2 na strani 060 Ukupna dobit (gubitak). Ovaj iznos se može prenijeti na:

Ako se primjenjuje PBU 18/02, tada je potrebno kontrolisati iznos odloženih poreskih sredstava (DTA) na računu 09:

Korak 3. Prenos gubitaka na odložene troškove

Da biste izvršili prijenos gubitaka na odložene troškove, morate ručno unijeti transakciju od kraja godine: stavka Transakcije – Transakcije unesene ručno.

Dokument mora sadržavati dva unosa:

- Dt 97.21 Kt 99.01.1 za iznos gubitka (red 060 deklaracije) prema NU i VR, iznos gubitka sa predznakom “-”;

Bitan! Ako organizacija ne prihvati PBU 18/02, tada se iznos ne odražava u knjiženjima.

- Dt 09 Rashodi budućih perioda Kt 09 Gubici prošlih perioda u iznosu ONA prema računovodstvu;

Bitan! Ovo knjiženje je naznačeno ako organizacija primjenjuje PBU 18/02:

U 1C 8.3, u postavkama odgođenih troškova, potrebno je odraziti parametre otpisa i iznos gubitka:

Da biste kontrolirali ONA u 1C 8.3, možete ponovo generirati bilans stanja za račun 09:

Bitan! Ako se gubici iskazuju u nekoliko prethodnih perioda, gubici se uzimaju u obzir po njihovom redoslijedu.

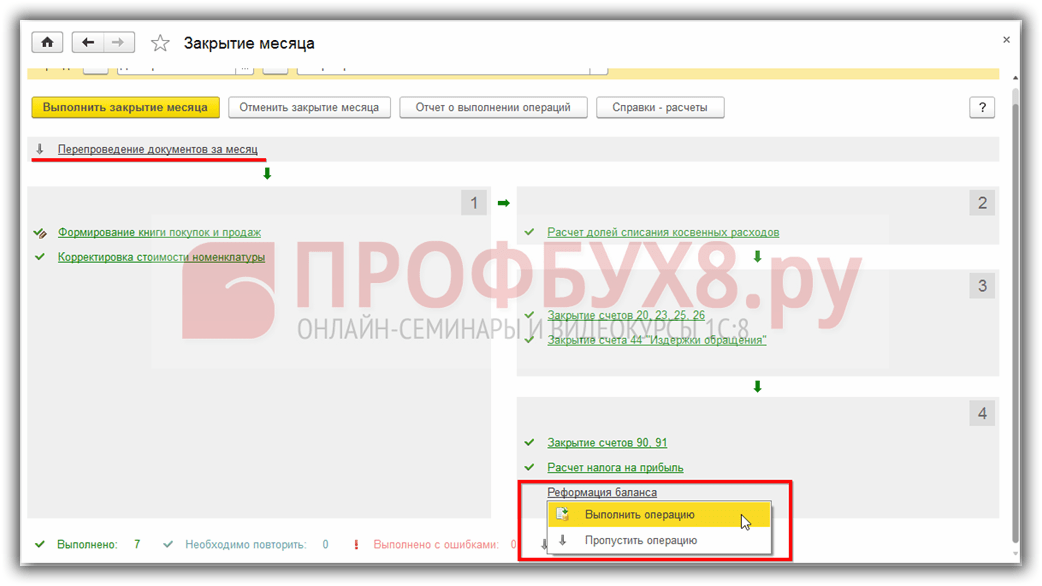

Korak 4. Reformacija ravnoteže

Bitan! Prije izvođenja ove operacije u 1C 8.3, morate onemogućiti .

Nakon izvršenih gore navedenih manipulacija, potrebno je izvršiti reformu bilansa stanja na kraju perioda:

Objave se generiraju:

Korak 5. Kako otpisati gubitke iz prethodnih godina u 1C 8.3

Dok se budući rashodi sa tipom NL ne otpisuju gubici prošlih perioda pri zatvaranju perioda, dodaje se regulatorna operacija Otpis gubitaka prošlih godina:

Za kontrolu otpisa iznosa gubitka u tekućem periodu u 1C 8.3, generira se potvrda o obračunu: Otpis gubitaka prethodnih godina, koji se može generirati odmah iz obrasca Zatvaranje mjeseca pomoću naredbe Potvrde za obračun:

Ako vam iznos dobiti ne dozvoljava da odmah otpišete iznos prenesenog gubitka, tada će se ostatak iznosa gubitka iz prethodnih perioda prenijeti u naredne mjesece dok se potpuno ne otpiše:

Molimo ocijenite ovaj članak:

Pre izlaska „1C:ERP Enterprise Management“ verzije 2.4.2 (u daljem tekstu 1C:ERP), u kojoj je kompanija 1C automatizovala proceduru koja omogućava odraz gubitaka iz proteklih godina, od korisnika se tražilo da koriste članke u direktorijumu budući troškovi za njihovo evidentiranje i odraz operacija u operativnim okvirnim periodima. Ali čak i s pojavom verzije 2.2, gdje je postalo moguće samostalno naznačiti iznose upravljačkog, računovodstvenog i poreznog računovodstva u dokumentima distribucije BPR-a, mogućnost označavanja stavki distribucije za BPR s knjiženjem 99 računa i automatskim obračunom kompenzacije iznosi iz primljene dobiti ostali su nerealizovani.

Stoga je do verzije 1C:ERP 2.4.2, da bi se odrazili gubici u regulisanom računovodstvu za organizacije koje vode redovno računovodstvo na opštem poreskom sistemu, korišćen dokument „Operacije“ (redovno računovodstvo) u kojem se od korisnika tražilo da ručno popune iznosi raspodjele za NU i BP.

Odraz gubitaka u 1C:ERP, počevši od verzije 2.4.2

Počevši od verzije 2.4.2, u 1C:ERP-u postalo je moguće voditi računovodstvo koje nas zanima u okviru poreskog računovodstva i odražavati gubitke prilikom generiranja prijave poreza na dobit, bez pribjegavanja ručnim operacijama.

U ove svrhe u sistem je dodat novi nalog 97.11 i novi imenik istog imena. U ovom slučaju, dodani imenik je jedini podračun dodanog računa.

Tipično, imenik prošlih gubitaka se popunjava automatski: u sklopu zatvaranja godine, prije reforme bilansa stanja, sistem provjerava da li u ovom imeniku postoji unos sa godinom koja odgovara onoj koja se zatvara, a ako ne, automatski dodaje novi element za tekuću godinu.

Takođe, da bi se uzele u obzir privremene razlike u gubicima koji se razmatraju, prema zahtjevima PBU 18/02, na listu vrsta poreskih sredstava/obaveza (ONA/ONO) dodata je istoimena vrsta imovine. .

Generalno, procedura zatvaranja mjeseca za organizacije na opštem poreskom sistemu (GTS) u smislu obračuna i obračuna naših gubitaka izgleda ovako:

- Po računu 99.01.1 (Dobici i gubici iz poslova sa OSN) utvrđuje se stanje u poreskom računovodstvu.

- Kada navedeno stanje odgovara gubitku (duženju računa), tada se iznos gubitka otpisuje od 99.01.1 i prenosi na račun 97.11 (Dt 97.11 - Kt 99.01.1), dok se NU iznosi popunjavaju u objavljivanje. Na kontu 97.11 u knjiženju, podkonto prošlih gubitaka popunjava se elementom istoimenog imenika koji odgovara godini koja se zatvara (ako element nedostaje, sistem će ga kreirati).

- Ako je u organizaciji za koju je godina zatvorena, postavljena zastavica u računovodstvenoj politici, primjenjuje se PBU 18/02 „Računovodstvo obračuna poreza na dobit“, tada se iznos prenesenog gubitka bilježi u „Iznos Dt BP ” i „Iznos Kt BP” sa znakom „minus”. Stanje na zaduženju računa 09 „Odložena poreska sredstva” na dan zaključenja godine na podračunu „Gubitak tekućeg perioda” prenosi se na teret računa 09 na podračunu „Gubici prethodnih godina”. godine” (formira se unos Dt 09 „Gubici prethodnih godina” - Kt 09 „Gubitak tekućeg perioda”). Greškom se smatra prisustvo stanja na računu 09 „Odložena poreska sredstva“ u podkontou „Gubitak tekućeg perioda“ na kraju godine i na početku tekuće godine, mora se ispraviti i godina- Ponovna operacija krajnjeg zatvaranja mora se ponoviti.

Gubici na zatvaranju za prethodne godine

Evidentirani gubici za prethodne godine zatvaraju se u postupku sprovođenja regulatornog postupka za zaključenje mjeseca na teret dobiti tekućeg perioda. U tu svrhu, u 1C:ERP 2.4.2, na listu postupaka zatvaranja mjeseca dodata je operacija „Otpis gubitaka prethodnih godina“, koja će se automatski izvršiti ukoliko postoji stanje na teretu računa 97.11. U procesu izvođenja ovog koraka sistem izračunava iznos gubitaka za proteklih (unutar zadnjih 10) godina i, ukoliko postoji dobit u tekućem periodu, otpisuje gubitak na iznos evidentirane dobiti, generirajući unose Dt 99.01.1 - Kt 97.11 iznosi za porezno računovodstvo (NU ).

Ako je u računovodstvenoj politici organizacije postavljena oznaka koja pokazuje da organizacija vodi računovodstvo u skladu sa PBU 18/02 „Računovodstvo obračuna poreza na dobit“, tada je iznos otpisanog gubitka sa računa 97.11 naveden u iznosima privremenih razlike (TD) sa predznakom minus.

Operacija otpisa će se izvršiti prije obračuna poreza na dohodak, a njen rezultat se uzima u obzir prilikom obračuna poreza na dobit u sljedećem koraku zaključenja mjeseca.

Prenos gubitaka za prethodne godine prilikom ažuriranja 1C ERP konfiguracije sa 2.4.1 ili ranije na najnoviju verziju

Sve navedeno vrijedi za nove sisteme postavljene iz distributivnog kompleta, u kojima nema historijskih podataka o gubicima iz prethodnih godina preostalih nakon ažuriranja sistema sa prethodnih verzija. Ali šta učiniti ako je sistem već obračunavao račun 97.21 i gubici su zatvoreni ručno?

U tom slučaju, nakon ažuriranja konfiguracije, koristeći dokument „Operacija (reg.)“, morate ručno dodijeliti stanja na početku tekuće godine sa računa 97.21 na račun 97.11. Pošto će nakon ažuriranja konfiguracije imenik gubitaka za prethodne godine biti prazan, morate ručno kreirati elemente koji odgovaraju godinama za koje postoje nezatvoreni gubici, a u toku procesa prenosa sa računa 97.21 ručno popuniti podračun računa 97 tačno.

Treba imati na umu da se gubici za prethodne godine, ali ne više od 10 godina od sadašnjeg trenutka, ne otpisuju automatski; sistem će vas obavijestiti o prisustvu takvih iznosa u sklopu zatvaranja reguliranog računovodstva za posljednji mjesec godine (decembar).

Za otpis iznosa gubitaka iz prethodnih godina za period duži od 10 godina od tekućeg trenutka, potrebno je koristiti dokument „Poslovanje (reg.)“, na osnovu donijete odluke uprave, popuniti ga sljedećim unosima:

- Dt 91.02 PR – Kt 97.11 NU za iznos gubitka koji podliježe otpisu;

- Dt 91.02 VR – Kt 97.11 VR za iznos gubitka koji se otpisuje sa predznakom minus.

Računovodstvo gubitaka prethodnih godina za organizacije koje koriste pojednostavljeni sistem oporezivanja

U ovom trenutku, za organizacije koje koriste pojednostavljeni poreski sistem u verziji 1C:ERP 2.4.2, nije implementirano automatsko obračunavanje gubitaka iz prethodnih godina. Treći odjeljak „Knjige obračuna prihoda i rashoda“ (KUDiR) trenutno se popunjava samo ručno.

U sistemu 1C:ERP 2.4.2, u listi referenci u odeljku „Referenca-kalkulacija“ nalazi se izveštaj „Otpis gubitaka prethodnih godina“.

Izvještaj daje informacije o stanju gubitaka iz prethodnih godina na početku i na kraju perioda, dobiti tekućeg perioda i iznosima gubitaka uključenih u smanjenje dobiti po periodima nastanka i otpisa gubitaka.

Savezni zakon br. 401-FZ od 30.11.2016 izvršili ispravke članak 283 „Prenošenje gubitaka u budućnost“ Poreskog zakona Ruske Federacije (TC RF) . Tako, posebno, zakon ograničava (smanjuje) iznos prenesenih gubitaka koje su poreski obveznici primili u prethodnim poreskim periodima. Istovremeno, ukida se ranije utvrđeno desetogodišnje ograničenje perioda za prenos gubitaka.

U skladu sa P. 1 tbsp. 283 Poreski zakon Ruske Federacije , poreski obveznici koji su pretrpjeli gubitak (gubitak) u prethodnom poreskom periodu ili u prethodnim poreskim periodima imaju pravo da umanje poresku osnovicu tekućeg izvještajnog (poreskog) perioda za cjelokupan iznos gubitka koji su ostvarili ili za dio ovog iznos (prenesite gubitak u budućnost).

U izvještajnim (poreskim) periodima od 1. januara 2017. do 31. decembra 2020. godine porezna osnovica za tekući izvještajni (poreski) period ne može se umanjiti za iznos gubitaka primljenih u prethodnim poreskim periodima za više od 50 posto ( klauzula 2.1 čl. 283 Poreski zakon Ruske Federacije ).

U ovom članku ćemo pogledati kako je ovaj novi zahtjev Poreskog zakona ispunjen u programu 1C: Računovodstvo 8 izdanje 3.0 .

Pogledajmo primjer

Organizacije "zora" primijeniti opći režim oporezivanja – obračunska metoda i PBU 18/02 „Računovodstvo obračuna poreza na dobit“.

U 2016. godini, organizacija je na kraju godine primila računovodstveni i poreski gubitak u iznosu od 10.000.000 rubalja.

Fragment List02 Prijava poreza na dobit za 2016 i bilans računa 99.01.1 “Dobit i gubici”(prije reformisanja bilansa) prikazani su na sl. 1.

Kao što vi i ja znamo, ako organizacija primjenjuje PBU 18/02, tada se u mjesecu u kojem je primljen računovodstveni gubitak obračunava uslovni prihod od poreza na dohodak ( račun 99.02.2), čime se smanjuje tekući porez na dobit ( račun 68.04.2). Ako zbirni zbir od početka godine gubitak premašuje dobit, tada tekući porez na dobit postaje manji od nule. Ali, prema klauzula 8 čl. 274 Poreski zakon Ruske Federacije , ako je u izvještajnom (poreskom) periodu poreski obveznik ostvario gubitak, u ovom izvještajnom (poreskom) periodu poreska osnovica se priznaje jednaka nuli. Stoga, da bi se tekući porez na dobit sveo na nulu, program automatski obračunava odloženo porezno sredstvo (račun 09 ) sa analitikom Gubitak tekućeg perioda.

Ako se na kraju poreskog perioda ostvari dobit, odloženo poresko sredstvo će biti otplaćeno tokom godine. Ako je nastao gubitak, onda račun 09 na analitici Gubitak tekućeg perioda Postojaće saldo koji odgovara poreskom gubitku pomnoženom sa stopom poreza na dobit.

Bilans stanja za godinu za račun 09 za naš primjer je prikazan na slici 2.

Da biste prenijeli gubitak u budućnost u programu, morate otpisati ovo stanje iz analitike Gubitak tekućeg perioda za analitiku i kreirajte na nalogu 97.21 “Ostali odgođeni troškovi” u poreskom računovodstvu pripadajući trošak budućih perioda.

Ako organizacija ne primjenjuje PBU 18/02, tada se, naravno, ne obračunava odgođena porezna imovina i dovoljno je samo generirati rashode za buduća razdoblja.

Za to ćemo koristiti dokument Operacija(Knjigovodstvena potvrda), koju ćemo generisati na kraju poreskog perioda - 31.12.2016.

Prvom objavom promijenit ćemo analizu stanja na računu 09 .

U drugom unosu prepoznajemo kao zaduženje računa 97.21 u poreskom računovodstvu, rashod budućih perioda biće u visini poreskog gubitka i odražavaće odgovarajuću privremenu razliku. Kreditni rezultat nema nikakvog značenja jer za njega nema iznosa.

Primjer Računovodstveni sertifikat prikazano na sl. 3.

Potrebno je pravilno formulisati analitiku računa 97.21 - element direktorija :

pogled za NU - Gubici iz prethodnih godina;

iznos - iznos poreskog gubitka ( 10.000.000 rub.);

priznavanje troškova - Po mjesecu;

period otpisa - početak narednog poreskog perioda ( 01.01.2017 ), nećemo popunjavati datum završetka (sada nema ograničenja u pogledu vremena transfera u Poreznom zakoniku Ruske Federacije);

račun troškova - 99.01.1 ;

analitika - Dobit (gubitak) od prodaje.

Primjer elementa direktorija prikazano na sl. 4.

Prilikom ovakvog popunjavanja imenika gubici iz prethodnih godina automatski će se prenositi (priznavati) na mjesečnom nivou, u zavisnosti od prisustva poreske dobiti, na kraju mjeseca.

Na primjer, u januaru 2017. godine organizacija Rassvet ostvarila je dobit od 447.920 rubalja (slika 5).

Prilikom zatvaranja mjeseca, rutinska operacija Otpis gubitaka iz prethodnih godina obračunat će poreznu dobit i otpisati u poreskom računovodstvu iznos jednak 50% dobiti sa kredita računa 97.21 na teret računa 99.01.1 . Shodno tome, privremene razlike će biti otpisane u istom iznosu.

Prikazano na sl. 6.

Otpis privremenih razlika sa kredita računa 97.21 će dovesti do otplate odloženog poreskog sredstva (linearno ONA = BP * STnp = 223.960 * 20%) i smanjenja tekućeg poreza na dobit (kon. 68.04.2 ).

Objavljivanje planirane operacije Obračun poreza na dohodak prikazano na sl. 7.

Ako se na kraju bilo kojeg mjeseca primi poreski gubitak (na primjer, u februaru je primljen gubitak od 200.000 rubalja (slika 8)),

zatim na kraju mjeseca rutinska operacija Otpis gubitaka iz prethodnih godina poništava svoj unos u iznosu koji odgovara 50% nastalog gubitka i, shodno tome, vraća privremene razlike na računu 97.21 .

Objavljivanje planirane operacije prikazano je na Sl. 9.

Storniranje privremenih razlika na računu 97.21 će dovesti do obračunavanja odloženog poreskog sredstva (ONA = BP * STnp = 100.000 * 20%) i povećanja tekućeg poreza na dobit.

Objavljivanje planirane operacije Obračun poreza na dohodak prikazano na sl. 10.

Ako se na osnovu rezultata prvog kvartala dobije poreska dobit, tada će se priznati iznos gubitaka iz prethodnih perioda koji odgovara tačno 50% dobiti. Također, primjenom PBU 18/02, odgođeno porezno sredstvo će biti vraćeno za odgovarajući iznos, a tekući porez na dobit će biti umanjen.

Da odražava činjenicu prisustva i prenosa gubitaka iz prethodnih poreskih perioda u Prijave poreza na dohodak korišteno Dodatak 4 listu 02.

Na osnovu zaduženja prometa računa poreza na dobit 97.21 (za koji se element rječnika koristi kao analitika sa prikazom poreskog računovodstva Gubici iz prethodnih godina) popunjavaju se prijavni redovi 040 - 130 ( Operacija broj 1 od 31.12.2016- Pirinač. 3.). Na osnovu kreditnog prometa popunjava se red 150 (registrovana knjiženja transakcija Otpis gubitaka iz prethodnih godina). Prijavni red 140 popunjava se iz lista 02.

Iznos priznatih gubitaka iz prethodnih godina od Red 150 Dodatka 4 Listu 02 prebačen u Red 110 lista 02 “Obračun poreza na dobit pravnih lica” i smanjuje poresku osnovicu - Linija 120.

Fragmenti aplikacije 4 do lista 02 I List 02 Deklaracije o porezu na dohodak za prvi kvartal 2017. prikazani su na sl. jedanaest.

Tako će se gubici iz prethodnih perioda, ako postoje dobiti, priznati u svakom izvještajnom periodu. Ako se na kraju poreskog perioda dobije poreska dobit, tada će iznos otpisanih gubitaka biti 50% dobiti poreskog perioda. To je jasno vidljivo u izvještaju Analiza stanja poreskog računovodstva poreza na dobit. U ovom primeru, računovodstvena i poreska dobit organizacije za godinu se poklapaju (Slika 12).

Sad da vidimo organizacije za 2017.

Linija 140Linija 150), iznosi 2.363.560 rubalja - tačno 50% poreske osnovice. Iznos stanja neprenesenih gubitaka iz prethodnih godina na kraju poreskog perioda ( Linija 160

Tako je!

Fragment Prilog 4. listu 02. Izjave o porezu na dohodak za 2017. godinu predstavljena je na sl. 13.

Vidimo da odluku o priznavanju gubitaka iz prethodnih perioda i smanjenju poreske osnovice program donosi u svakom izvještajnom periodu automatski i do maksimalnog iznosa. Ali vrlo često odluku donosi računovođa tek na kraju poreskog perioda, na osnovu konačne dobiti. Za ovaj slučaj uvijek je postojala alternativna opcija za popunjavanje imenika .

Element direktorija možete popuniti drugačije. Navedite kao metodu priznavanja troškova - Po posebnom redosledu i ne uključuju račun troškova. Tada program ne bi trebao automatski otpisivati gubitke iz prethodnih poreskih perioda - morat će se otpisati u pravo vrijeme za traženi iznos "ručno" koristeći dokument Operacija.

Alternativna opcija za popunjavanje imenika prikazana je na Sl. 14.

Ali na moje iznenađenje, iz nekog razloga program sada ne obraća pažnju na način na koji se troškovi priznaju Po posebnom redosledu i automatski otpisuje gubitke iz prethodnih perioda u rutinskoj operaciji Otpis gubitaka iz prethodnih godina na kraju mjeseca, što se uglavnom ne bi smjelo dogoditi. Da potkrijepim svoje riječi, citiram sl. 15

Stoga, da biste otkazali automatski otpis gubitaka, moraćete da poništite (preskočite) ovu rutinsku operaciju prilikom zatvaranja meseca (Sl. 16).

Tada u prvom kvartalu, kao ni u narednim izvještajnim periodima, neće biti automatskog priznavanja (prenošenja) gubitaka iz prethodnih godina.

U prvoj četvrtini u Prilog 4. listu 02. Izjave o porezu na dohodak prethodne godine će se samo deklarisati. Na osnovu zaduženja prometa računa poreza na dobit 97.21 Biće popunjeni samo aplikacioni redovi 040 - 130.

Fragment Dodatak 4 listu 02 prikazano na sl. 17.

Na kraju godine, na osnovu rezultata poreskog perioda, ako postoji dobit, računovođa sam donosi odluku o priznavanju gubitaka iz prethodnih godina (u cjelini ili djelimično) i smanjenju poreske osnovice. Potrebno je samo to zapamtiti, u skladu sa klauzula 3 čl. 283 Poreski zakon Ruske Federacije , ako je poreski obveznik pretrpio gubitke u više od jednog poreskog perioda, ti gubici se prenose u budućnost onim redom kojim su nastali.

U našem primjeru, na osnovu rezultata 2017. godine, organizacija "zora" ima pristojan profit od 4.727.120 rubalja (vidi Sl. 12 i Sl. 13). Odlučeno je da se poreska osnovica za 2017. godinu smanji što je više moguće, odnosno za 50%. Računovođa samostalno izračunava iznos(e) priznatih gubitaka iz prethodnih godina.

Za izvođenje ove operacije potrebno je generirati odgovarajući dokument na kraju poreskog perioda Operacija(računovodstvena potvrda) i ponovo zatvoriti posljednji mjesec decembar.

U našem slučaju moramo otpisati kreditni račun u poreskom računovodstvu 97.21 na analitici Gubitak 2016. (poseban otpis) iznos koji će smanjiti poresku osnovicu za 2017. za 50% (2.363.560 rubalja), na teret računa 99.01.1 sa analitikom Dobit (gubitak) od prodaje.

Kada organizacija primjenjuje PBU 18/02, potrebno je zapamtiti da otpišete odgovarajuću privremenu razliku u generiranoj transakciji. Završetkom mjeseca decembra, odgođena poreska sredstva će biti djelimično otplaćena, a tekući porez na dobit će biti umanjen.

Primjer Računovodstveni sertifikat za naš primjer je prikazan na sl. 18

Da vidimo kako će se razvijati Prilog 4. listu 02. Izjave o porezu na dohodak organizacije za 2017.

Poreska osnovica za poreski period ( Linija 140) iznosi 4.727.120 rubalja. Iznos gubitka iz prethodnih godina koji umanjuje poresku osnovicu za poreski period ( Linija 150), iznosi 2.363.560 rubalja. Iznos stanja neprenesenih gubitaka iz prethodnih godina na kraju poreskog perioda ( Linija 160) iznosi 7.636.440 rubalja.

Dodatak 4 listu 02(Sl. 19.) je u potpunosti u skladu sa aplikacijom koju smo kreirali prilikom automatskog prepoznavanja prošlih gubitaka u prvoj polovini ovog članka.

Prenošenje gubitaka- prenos gubitaka u buduće poreske periode za porez na dobit pravnih lica, iz čl. 283 Poreski zakon Ruske Federacije.

Gubici se također mogu prenijeti za neke transakcije poreza na dohodak.

Za porez na dobit, moguće je prenijeti gubitke u buduće porezne periode. Ova mogućnost je predviđena čl. 283 Poreskog zakona Ruske Federacije (TC RF), koji se zove „Prenošenje gubitaka u budućnost“.

Primjer

Na kraju 2016. godine poreski obveznik je dobio poreski gubitak u iznosu od 10 miliona rubalja.

U 2017. primio je poreznu dobit od 30 miliona rubalja. Uzimajući u obzir gubitak u 2016. godini, poreska osnovica za 2017. iznosiće 20 miliona rubalja.

Komentar

Poreski zakonik Ruske Federacije (TC RF) pruža mogućnost da se poreski gubici prenesu u buduće periode za porez na dohodak. Pravila za takav prenos utvrđena su čl. 283 Poreski zakon Ruske Federacije:

Poreski obveznici koji su ostvarili gubitak (gubitak) po osnovu poreza na dobit u prethodnom poreskom periodu ili u prethodnim poreskim periodima imaju pravo da umanje poresku osnovicu tekućeg izveštajnog (poreskog) perioda za ceo iznos gubitka koji su ostvarili ili za deo ovog iznosa (prenesite gubitak u budućnost).

Prije 2017. godine utvrđen je rok zastare od 10 godina za priznavanje gubitaka. Ali ovaj period je otkazan 1. januara 2017. (Savezni zakon od 30. novembra 2016. br. 401-FZ). Odnosno, period za prenos gubitaka nije vremenski ograničen.

Istovremeno, u izvještajnim (poreskim) periodima od 1. januara 2017. do 31. decembra 2020. godine porezna osnovica za tekući izvještajni (poreski) period ne može se umanjiti za iznos gubitaka primljenih u prethodnim poreskim periodima. za više od 50 posto. Nakon 2020. ovaj uslov se neće primjenjivati.

Za neke vrste gubitaka uspostavljena je posebna procedura za njihov prijenos (stav 1, stav 1, član 283 Poreskog zakona Ruske Federacije):

Dakle, gubici od aktivnosti povezanih s korištenjem objekata uslužnih djelatnosti i farmi (ako nisu ispunjeni svi uvjeti za njihovo priznavanje prema članu 275.1 Poreskog zakona Ruske Federacije) ne mogu se priznati kao smanjenje dobiti od osnovne djelatnosti i može se prenositi samo u dobit od aktivnosti koje se odnose na korištenje objekata uslužnih djelatnosti i farmi (na period ne duži od deset godina).

Učesnici u konsolidovanoj grupi poreskih obveznika nemaju pravo na smanjenje konsolidovane poreske osnovice za iznos gubitaka koji su nastali pre nego što su se pridružili grupi (član 6. člana 278.1 Poreskog zakona Ruske Federacije).

Gubici dobijeni od transakcija s vrijednosnim papirima mogu se prenijeti u buduće porezne periode, ali uzimajući u obzir sljedeće:

Prihodi (rashodi) po osnovu transakcija sa tržišnim hartijama od vrednosti se na opšte utvrđen način uračunavaju u opštu poresku osnovicu. Prihodi ostvareni po osnovu transakcija sa hartijama od vrednosti kojima se trguje za izveštajni (poreski) period ne mogu se umanjiti za rashode ili gubitke po osnovu transakcija sa hartijama od vrednosti kojima se ne trguje, kao ni za rashode ili gubitke po osnovu transakcija sa finansijskim instrumentima kojima se ne trguje fjučers transakcijama (klauzula.

Nova pravila za prijenos gubitaka

21 čl. 280 Poreskog zakona Ruske Federacije).

Poreska osnovica za transakcije sa hartijama od vrednosti kojima se ne trguje i finansijskim instrumentima fjučers transakcija kojima se ne trguje utvrđuje se zbirno i odvojeno od opšte poreske osnovice (član 22. člana 280. Poreskog zakona Ruske Federacije).

Odnosno, gubici iz transakcija sa vrijednosnim papirima koji se ne mogu prenositi ne mogu se prenijeti na dobit (umanjiti oporezivu dobit) za druge vrste djelatnosti. A gubici u transakcijama sa tržišnim hartijama od vrednosti prenose se u budućnost na uobičajen način. Ovo pravilo se primjenjuje od 1. januara 2015. godine u vezi sa stupanjem na snagu Federalnog zakona od 28. decembra 2013. N 420-FZ. Do 1. januara 2015. godine gubici iz transakcija sa hartijama od vrijednosti nisu se mogli prenijeti na dobit iz drugih vrsta djelatnosti. Štaviše, gubici od transakcija sa hartijama od vrednosti mogli su se preneti samo na dobit odgovarajuće kategorije hartija od vrednosti (kojima se trguje na organizovanom tržištu hartija od vrednosti ili kojima se ne trguje na organizovanom tržištu hartija od vrednosti).

Posebna procedura za prenos gubitaka uspostavljena je i za:

Član 264.1. Troškovi sticanja prava na zemljišnim parcelama

Član 268.1. Osobenosti priznavanja prihoda i rashoda pri sticanju preduzeća kao imovinskog kompleksa

Član 275.2. Posebnosti utvrđivanja poreske osnovice pri obavljanju djelatnosti proizvodnje ugljovodonika na novom morskom polju ugljikovodika

Član 278.2. Osobine utvrđivanja poreske osnovice za prihode učesnika ugovora o investicionom partnerstvu

Gubici koje je poreski obveznik primio u periodu oporezivanja njegovog prihoda po stopi od 0 posto, ne može se prenositi u buduća razdoblja. Na primjer, stopa od 0% predviđena je za obrazovne i medicinske aktivnosti (član 284.1 Poreskog zakona Ruske Federacije). Prenos gubitaka se ne vrši ako su primljeni tokom perioda oporezivanja njegovog prihoda po stopi od 0 procenata utvrđenoj stavovima 1.1 (obrazovne i medicinske delatnosti), 1.3. (određene vrste poljoprivrednih proizvođača), 5 (Centralna banka Ruske Federacije), 5.1 (stanovnici Skolkova) Član 284 Poreskog zakona Ruske Federacije.

Prenošenje gubitaka tokom reorganizacije

Utvrđeno je pravilo da u slučaju reorganizacije poreski obveznik naslednik ima pravo da smanji poresku osnovicu za iznos gubitaka koje su reorganizovane organizacije primile pre trenutka reorganizacije (klauzula 5 člana 283 Poreskog zakonika Ruske Federacije). Federacija).

Primjer

Organizacija A preuzima organizaciju B koja ima gubitke u iznosu od 100 miliona rubalja.

Organizacija A ima pravo da prizna gubitke nastale u trenutku reorganizacije od strane Organizacije B nakon reorganizacije.

Dokumentarni dokaz gubitaka

Utvrđen je uslov - poreski obveznik je dužan da čuva dokumente koji potvrđuju iznos gubitaka nastalih tokom čitavog perioda kada umanjuje poresku osnovicu tekućeg poreskog perioda za iznose prethodno primljenih gubitaka (tačka 4. člana 283. Poreskog zakonika). Ruske Federacije).

To znači da se dokumenti koji opravdavaju gubitak moraju čuvati za vrijeme mogućeg poreskog nadzora.

Primjer

Organizacija je pretrpjela gubitak 2007. Dio ovog gubitka je priznat u 2012. godini.

Organizacija mora čuvati dokumentaciju iz 2007. godine koja opravdava gubitak do 2016. godine (u 2016. poreska uprava će imati pravo da provjeri period 2013-2015).

Da biste potvrdili gubitak, morate pohraniti ne samo porezne registre, već i primarne dokumente. Potreba za pružanjem primarnih dokumenata koji potvrđuju gubitke iz prethodnih perioda potvrđena je Rezolucijom Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 24. jula 2012. N 3546/12 u predmetu N A40-9620/11-140-41. U ovom slučaju, organizacija je podnela poreske registre i poreske prijave poreskoj upravi da potvrdi gubitke, ali nije dostavila primarne dokumente. Vrhovni arbitražni sud Ruske Federacije odlučio je da je predočenje primarnih dokumenata koji opravdavaju gubitak obavezan za njihovo priznanje.

Štaviše, ovi zaključci se odnose i na situaciju kada gubitak prizna organizacija koja ih je „primila” prilikom reorganizacije od pravnog sljedbenika.

Poreske posljedice gubitaka

1) Ako je poreski obveznik podneo poresku prijavu sa gubitkom, onda poreski organ, u okviru uredske poreske kontrole, ima pravo da zahteva od poreskog obveznika da u roku od pet dana dostavi potrebna objašnjenja koja opravdavaju iznos primljenog gubitka ( stav 3, stav 3, član 88 Poreskog zakona Ruske Federacije).

Za nepoštovanje ovog zahtjeva, odgovornost je utvrđena članom 129.1. Nezakonito neprijavljivanje informacija poreskoj upravi Poreskog zakona Ruske Federacije.

2) Poreski organi gubitke smatraju jednim od faktora na osnovu kojih se donosi odluka o sprovođenju poreske kontrole na licu mesta. Lista takvih faktora je navedena u Dodatku br. 2 Naredbi Federalne poreske službe Rusije od 30. maja 2007. N MM-3-06/333@ „Javno dostupni kriterijumi za samoprocenu rizika za poreske obveznike, korišćeni od strane poreskih organa u postupku izbora objekata za obavljanje poreskih kontrola na licu mesta.” U paragrafu 2 navodi se kao jedan od ovih faktora: Finansijsko-ekonomske aktivnosti organizacije koje obavljaju sa gubitkom tokom 2 ili više kalendarskih godina.

3) U praksi poreski organi mogu da pozovu neprofitabilnog poreskog obveznika u komisiju za gubitke, čija je svrha da se utvrde razlozi gubitka.

4) Gubici iz tekućeg poreskog perioda mogu se preneti u buduće poreske periode u skladu sa pravilima navedenim u članu 283 Poreskog zakona Ruske Federacije (o kojima se govori u ovom materijalu).

Prenos gubitka poreza na dohodak fizičkih lica

Gubici iz prethodnih godina koje je pretrpio pojedinac ne umanjuju poresku osnovicu (klauzula 4, član 227 Poreskog zakona Ruske Federacije).

Istovremeno, rezervisanja se vrše za prenos gubitaka za potrebe poreza na dohodak u sledećim situacijama:

- iz poslova sa hartijama od vrednosti i transakcija sa finansijskim instrumentima terminskih poslova - tač. 16. čl. 214.1 i čl. 220.1;

- iz učešća u investicionom društvu - čl. 10. 214.5 i čl. 220.2.

Dodatno

Provizija za gubitak je provizija koja se vrši pozivom poreskog obveznika poreskim organima, čija je svrha utvrđivanje uzroka poreskih gubitaka poreskog obveznika.

Konsolidovana grupa poreskih obveznika

Uslužne djelatnosti i farme

Porez na dobit

Kako prenijeti (odraziti) gubitke iz prethodnog perioda u budućnost u programu 1C 8.3 Računovodstvo?

Razmotrimo dvije situacije koje odražavaju gubitke iz prethodnih godina u 1C računovodstvu 8.3:

- U radu sa programom 1C 8.3 nastao je gubitak za tekući period, koji se mora prenijeti u budućnost.

- U trenutku početka rada sa programom 1C: Enterprise Accounting 3.0 potrebno je odraziti prisustvo gubitaka iz prethodnih godina.

Kako bi se gubitak prethodnih godina trebao odraziti na program u oba slučaja? Kako bi se program trebao ponašati u ovom slučaju?

Pojava gubitka tokom rada u 1C

Dakle, razmotrimo prvu opciju: gubitak u periodu nastao je u procesu rada s programom 1C: Enterprise Accounting 3.0 (imajte na umu da ova shema radi i za prethodno izdanje programa 1C 8.3 Enterprise Accounting 2.0).

Na osnovu rezultata poslovanja Moneta doo u četvrtom kvartalu 2015. godine, ostvaren je gubitak u iznosu od 235.593,27 rubalja. U januaru 2016. godine ostvarena je dobit u iznosu od 211.864,41 rublje.

Pogledajmo rezultate objavljivanja dokumenata za decembar 2015:

Kao što znate, rezultate finansijskih aktivnosti organizacije dobijamo kao rezultat automatskih kalkulacija korišćenjem obrade zatvaranja meseca, koja uključuje listu neophodnih rutinskih operacija (meni Operacije – Zatvaranje perioda – Zatvaranje meseca).

Kao što vidimo, rezultirajući gubitak za decembar se priznaje kao odloženo poresko sredstvo. Finansijski rezultat u knjiženjima za mjesec iznosio je 245.762,71 rublje:

Za pregled finansijskog rezultata za ceo poreski period generisaćemo referentni obračun Obračun poreza na dobit (meni Operacije – Referentni obračuni – Računovodstvo i poresko računovodstvo – Obračun poreza na dobit):

Kao što se vidi iz kolone 10 obračunske potvrde, gubitak za prošlu 2015. iznosio je 235.593,27 rubalja.

Prenos gubitaka iz prethodnih godina u tekući period u 1C 8.3

Prije svega, da bismo vidjeli cjelokupni iznos primljene ONA za gubitke u 2015. godini, napravićemo bilans stanja za račun 09:

Za prenos gubitka iz 2015. godine u tekuću 2016. godinu kreiraćemo novi dokument Transakcije unete ručno (meni Transakcije - Računovodstvo - Transakcije unete ručno) i popuniti ga na sledeći način:

Stanje računa 09 “Gubitak tekućeg perioda” dodijelićemo računu 09 “Rashodi budućih perioda”.

Drugi red u dokumentu Transakcije unesene ručno će prenijeti gubitak iz 2015. godine na odgođene rashode u poreskom računovodstvu (shodno tome, za isti iznos će nastati privremena razlika).

Provjerimo bilans stanja računa 09 da vidimo da li je ova operacija ispravno obavljena:

Kao što se vidi iz gornjeg izvještaja, saldo za gubitak tekućeg perioda je nula, dok je naš iznos IT-a raspoređen na troškove budućih perioda.

A obratimo posebnu pažnju na popunjavanje analitike računa 97.21, odnosno Rashoda budućeg perioda (podjela se ne popunjava u knjiženju). U našem slučaju, ovo je Gubitak 2015:

Nakon što je popunjavanje ručno unesene transakcije završeno, obratimo pažnju na transakciju zatvaranja mjeseca za decembar godine koja je rezultirala gubitkom:

Kao što vidimo sa slike, dokumente je potrebno ponovo izdati u roku od mjesec dana. U tom slučaju morate preskočiti operaciju:

I ponovo izvedite operaciju Reformacije ravnoteže.

Odraz dobiti u tekućem periodu

Podsjećam da je u januaru 2016. godine organizacija ostvarila profit od 211.864,41 rublje.

Provedimo operaciju zatvaranja mjeseca za januar 2016. u 1C 8.3.

Elektronski časopis "Praktičar"

Krajem januara u 1C 8.3 generisaćemo izveštaj o knjiženju dokumenata. Otpis gubitaka iz prethodnih godina:

I Obračun poreza na dohodak:

Unos početnih bilansa gubitaka iz prethodnih godina

U situaciji kada počnete raditi sa programom 1C 8.3, a imate bilans gubitaka na osnovu rezultata prethodnih godina, redoslijed unosa početnih bilansa bit će sljedeći:

1. Prikažimo stanja odloženog poreskog sredstva na početku godine (koristimo iste brojeve kao u prvom dijelu članka, datum unosa stanja je 31.12.2015.):

Za kreiranje dokumenta Unos početnih stanja za račun 09 idite na Glavni meni – Početna stanja – Pomoćnik za unos stanja:

2. Odrazimo stanje na računu 97,21 za prošlogodišnje gubitke:

Treba napomenuti da se stanje za gubitak prethodne godine mora uneti u sistem u dokumentu odvojenom od ostalih stanja prema BPR-u.

U ovom trenutku, unos početnih stanja za potrebe obračuna gubitaka iz prethodnih godina može se smatrati završenim. Reći ću samo da u slučaju kada gubitke treba prenijeti na više godina, to treba uneti u posebne zapise: posebno za svaku godinu.

Rad u tekućem periodu

Da vidimo kako će program raditi u tekućem periodu ako ostvari profit (profit u ovom primjeru također je ostvaren u januaru ove godine i iznosio je 211.864,41 rublje.

Izvršimo operaciju zatvaranja mjeseca za januar i napravimo transakcijski izvještaj za operaciju Otpis gubitaka iz prethodnih godina:

I operacije Obračun poreza na dobit:

Tako je dobit tekućeg perioda smanjena za iznos IT.

Na osnovu materijala sa: programmist1s.ru

Porezni zakonik Ruske Federacije Član 283. Prenošenje gubitaka u budućnost

1. Poreski obveznici koji su u prethodnom poreskom periodu ili u prethodnim poreskim periodima pretrpeli gubitak (gubitak), obračunat u skladu sa ovim poglavljem, imaju pravo da umanje poresku osnovicu tekućeg izveštajnog (poreskog) perioda za ceo iznos gubitak koji su primili ili za dio ovog iznosa (prenesite budući gubitak). U ovom slučaju, utvrđivanje poreske osnovice tekućeg izveštajnog (poreskog) perioda vrši se uzimajući u obzir karakteristike predviđene ovim članom i članovima 264.1, 268.1, 274, 275.1, 275.2, 278.1, 278.2, 280. i 304. ovog Kodeksa.

(sa izmjenama i dopunama saveznih zakona od 30. septembra 2013. N 268-FZ, od 28. decembra 2013. N 420-FZ, od 24. novembra 2014. N 366-FZ, od 24. novembra 2014. N 376-FZ)

(pogledajte tekst u prethodnom tekstu)

Odredbe ovog stava ne primenjuju se na gubitke koje poreski obveznik ostvari u periodu oporezivanja dobiti po stopi od 0 odsto u slučajevima utvrđenim st. 1.1, 1.3, 1.9, 5, 5.1 člana 284. ovog zakonika. Odredbe ovog stava se takođe ne primenjuju na gubitke koje poreski obveznik primi od prodaje ili drugog otuđenja akcija (učešća u odobrenom kapitalu), obveznica ruskih organizacija, investicionih akcija navedenih u članovima 284.2 i 284.2.1 ovog zakonika. .

(sa izmjenama i dopunama saveznih zakona od 28. decembra 2013. N 420-FZ, od 30. novembra 2016. N 401-FZ)

(pogledajte tekst u prethodnom tekstu)

Odredba ovog stava se takođe ne primenjuje na gubitke od učešća u investicionom partnerstvu ostvarene u poreskom periodu u kojem je poreski obveznik pristupio ugovoru o investicionom partnerstvu koji su prethodno zaključili drugi učesnici, uključujući i kao rezultat ustupanja prava i obaveza iz sporazum drugog lica.

Gubici za budućnost: nijanse prijenosa u poreznom računovodstvu

1 u ed. Savezni zakon od 28. novembra 2011. N 336-FZ)

(pogledajte tekst u prethodnom tekstu)

1.1. Prenos u budućnost gubitaka koje poreski obveznik primi iz poslovanja u okviru investicionog partnerstva vrši se uzimajući u obzir odredbe stava 4. člana 278.2 ovog zakonika.

(klauzula 1.1 uvedena Saveznim zakonom od 28. novembra 2011. N 336-FZ)

2. Poreski obveznik ima pravo da prenese u tekući izveštajni (poreski) period iznos gubitaka koji je primljen u prethodnim poreskim periodima, u skladu sa ograničenjem utvrđenim stavom 2.1 ovog člana.

Na sličan način, gubitak koji nije prenesen u sljedeću godinu može se u cijelosti ili djelomično prenijeti u naredne godine.

(klauzula 2 sa izmjenama i dopunama saveznog zakona od 30. novembra 2016. N 401-FZ)

(pogledajte tekst u prethodnom tekstu)

2.1. U izvještajnim (poreskim) periodima od 1. januara 2017. do 31. decembra 2020. godine, poreska osnovica za porez za tekući izvještajni (poreski) period, obračunata u skladu sa članom 274. ovog zakonika (osim poreske osnovice na koju poreske stope utvrđene u stavovima 1.2, 1.5, 1.5-1, 1.7, 1.8, 1.10 člana 284 i stavovima 6 i 7 člana 288.1 ovog zakonika) ne mogu se umanjiti za iznos gubitaka ostvarenih u prethodnim poreskim periodima za više od 50 posto.

(klauzula 2.1 uvedena Saveznim zakonom od 30. novembra 2016. N 401-FZ)

3. Ako je poreski obveznik pretrpeo gubitke u više od jednog poreskog perioda, ti gubici se prenose u budućnost onim redom kojim su nastali.

4. Poreski obveznik je dužan da čuva dokumente koji potvrđuju iznos gubitaka nastalih tokom čitavog perioda kada umanjuje poresku osnovicu tekućeg poreskog perioda za iznose ranije primljenih gubitaka.

5. U slučaju prestanka delatnosti poreskog obveznika zbog reorganizacije, poreski obveznik-pravni sledbenik ima pravo da umanji poresku osnovicu na način i pod uslovima predviđenim ovim članom za iznos gubitaka koji je reorganizovani ostvario. organizacije prije trenutka reorganizacije.

6. Ako su poreski obveznici pretrpeli gubitak (gubitak) u prethodnom poreskom periodu ili prethodnim poreskim periodima, odgovorni učesnik u takvoj grupi ima pravo da umanji konsolidovanu poresku osnovicu tekućeg poreskog perioda za ukupan iznos gubitka ili za dio ovog iznosa na način propisan ovim članom.

(pogledajte tekst u prethodnom tekstu)

Organizacija koja je bila članica konsolidovane grupe poreskih obveznika, nakon napuštanja ove grupe (prestanak ove grupe):

1) nema pravo da poresku osnovicu tekućeg poreskog perioda umanji za iznos gubitka koji je navedena grupa ostvarila u periodu njenog poslovanja (za deo ovog iznosa);

2) ima pravo da umanji poresku osnovicu tekućeg poreskog perioda za iznos gubitka koji je dobila navedena organizacija po osnovu rezultata poreskih perioda (za deo ovog iznosa) u kojima nije bila učesnik konsolidovane grupe poreskih obveznika, na način i pod uslovima predviđenim ovim članom.

(sa izmjenama i dopunama Saveznog zakona br. 401-FZ od 30. novembra 2016.)

(pogledajte tekst u prethodnom tekstu)

Ako je organizacija koja je bila članica konsolidovane grupe poreskih obveznika, u periodu njenog učešća u navedenoj grupi, reorganizovana u vidu spajanja ili pristupanja, nakon napuštanja navedene grupe (prestanak ove grupe), ova organizacija takođe ima pravo da umanji poresku osnovicu tekućeg poreskog perioda za iznos gubitka koji su primile organizacije (za deo ovog iznosa), čiji je pravni sledbenik organizacija koja je izašla iz grupe, na osnovu rezultata poreza periode u kojima takve reorganizovane organizacije nisu bile članice konsolidovane grupe poreskih obveznika, na način i pod uslovima predviđenim ovim članom.

Ako je organizacija koja je bila članica konsolidovane grupe poreskih obveznika, tokom perioda njenog učešća u navedenoj grupi, ponovo stvorena podelom organizacije, nakon napuštanja navedene grupe (prestanak ove grupe), ova organizacija takođe ima pravo na smanjenje poreske osnovice tekućeg poreskog perioda za iznos gubitka koji je primila organizacija (za deo ovog iznosa), čiji je pravni sledbenik organizacija koja je napustila ovu grupu, na osnovu rezultata poreskih perioda u da takva reorganizovana organizacija nije bila član konsolidovane grupe poreskih obveznika, na način i pod uslovima predviđenim ovim članom, uzimajući u obzir član 50. ovog zakonika.

(klauzula 6 uvedena saveznim zakonom od 16. novembra 2011. N 321-FZ)

(Komentar na pismo Federalne poreske službe Rusije od 01.09.2017. N SD-4-3/61@"O promjeni procedure za obračunavanje gubitaka iz prošlih poreskih perioda")

U komentarisanom pismu od 9. januara 2017. N SD-4-3/61@, Federalna poreska služba Rusije je objasnila efekat novih pravila za prenos gubitaka iz prethodnih godina od 1. januara 2017. godine. Osnovani su Federalnim zakonom br. 401-FZ od 30. novembra 2016. „O izmjenama i dopunama prvog i drugog dijela Poreskog zakona Ruske Federacije i određenih zakonskih akata Ruske Federacije“.

Prema izvršenim promjenama Možete prenijeti gubitak u iznosu koji ne prelazi 50% poreske osnovice tekućeg perioda, izračunato bez uzimanja u obzir prijenosa gubitaka. Gde ograničenje je privremeno i određeno je za period od 01.01.2017. do 31.12.2020.. Osim toga, Zakon br. 401-FZ poništio prethodno postojeći desetogodišnji rok zastare na prenos gubitaka.

Prenošenje poreskih gubitaka u računovodstvo

Kada se u računovodstvu odražavaju operacije za prenošenje gubitaka u budućnost, treba se voditi računovodstvenim propisima „Računovodstvo za obračun poreza na dobit preduzeća“ (PBU 18/02) (odobreno Naredbom Ministarstva finansija Rusije od 19. novembra). , 2002 N 114n).

Po pravilu, iznos poreza na dobit utvrđen na osnovu računovodstvene dobiti (gubitka) i iskazan u računovodstvenim evidencijama bez obzira na iznos oporezive dobiti (gubitka), je uslovni trošak (uslovni prihod) za porez na dohodak(klauzula 20 PBU 18/02).

Uslovni trošak poreza na dohodak (dohodak) prikazano na teretu računa 99 „Dobici i gubici“ u korespondenciji sa kreditom računa 68 „Obračuni za poreze i naknade“ (Uputstvo za primenu Kontnog plana za računovodstvene finansijske i ekonomske aktivnosti organizacija, odobreno Naredbom od Ministarstvo finansija Rusije od 31. oktobra 2000. N 94n).

Iznos primljenog gubitka, prema podacima poreskog računovodstva, koji se može prenijeti u budućnost, formira se odbitna privremena razlika, što dovodi do formiranja odgođenog poreza na dobit (odgođeno porezno sredstvo) (tač. 8 - 11, 14 PBU 18/02), koji treba da umanji iznos poreza na dobit koji se plaća u budžet u narednom izvještajnom periodu ili u narednim izvještajnim periodima.

Entitet priznaje odložena poreska sredstva u izvještajnom periodu u kojem nastaju odbitne privremene razlike u mjeri u kojoj je vjerovatno da će ostvariti oporezivu dobit u narednim izvještajnim periodima.

Odloženo poresko sredstvo jednaka je vrijednosti utvrđenoj kao proizvod odbitne privremene razlike koja je nastala u izvještajnom periodu i stope poreza na dobit koja je bila na snazi na datum izvještavanja.

Odložena poreska sredstva iskazuju se u računovodstvu kao zaduženje računa 09 „Odložena poreska sredstva“ u korespondenciji sa odobrenjem računa 68 (klauzula 17 PBU 18/02, Uputstvo za korišćenje Kontnog plana).

Kako se odbitna privremena razlika smanji ili u potpunosti podmiri (kako se rezultirajući gubitak prenosi), odgođena porezna imovina će se smanjiti ili u potpunosti eliminisati. To se odražava upisom na teret računa 68 i u korist računa 09.

Primer 1. Prema računovodstvenim i poreskim računovodstvenim podacima, organizacija je u 2017. godini ostvarila gubitak od svojih osnovnih aktivnosti u iznosu od 50.000 rubalja, a prema rezultatima 2018. godine dobit u iznosu od 100.000 rubalja. Organizacija je odlučila da umanji poresku osnovicu na dobit za 2018. za iznos gubitka iz 2017. godine. Prema novim pravilima, ona ima pravo na to, budući da gubitak u 2017. (50.000 rubalja) ne prelazi 50% poreske osnovice tekućeg perioda - 50.000 rubalja. (100.000 RUB x 50%).

Ove činjenice iz ekonomskog života odražavaju se u računovodstvu na sljedeći način.

U 2017. godini:

Debit 99 Kredit 90, podračun "Gubitak od prodaje",

— 50.000 rub. — odražava se gubitak iz osnovnih aktivnosti koje treba prenijeti.

Organizacija je planirala da ovaj gubitak prenese u buduće poreske periode, tako da su u računovodstvu izvršena sledeća knjiženja:

Debit 68, podračun "Obračun poreza na dobit", Kredit 99

— 10.000 rub.

Prenosivi gubici (porez na dobit)

(RUB 50.000 x 20%) - odražava uslovni prihod za porez na dohodak;

Debit 09 Kredit 68, podračun "Obračun poreza na dohodak",

— 10.000 rub. — priznaje se odloženo poresko sredstvo.

U 2018:

Debit 90, podračun "Dobit od prodaje", Kredit 99

— 100.000 rub. — odražava se dobit iz osnovne djelatnosti;

Debit 99 Kredit 68, podračun "Obračun poreza na dohodak",

— 20.000 rub. (RUB 100.000 x 20%) - odražava uslovni trošak poreza na dobit;

Debit 68, podračun "Obračun poreza na dobit", Kredit 09

— 10.000 rub. — odloženo poresko sredstvo je otplaćeno.

Redoslijed prenošenja gubitaka u budućnost

Prema odredbama stavka 3. člana 283. Poreskog zakonika Ruske Federacije, u slučaju kada su gubici primljeni ne u jednom, već u nekoliko poreskih perioda, prilikom njihovog prenosa, mora se poštovati redosled: prvo, gubitak primljeni u najranijoj godini moraju se prenijeti, a zatim prema rastućem redoslijedu godine — gubici primljeni u kasnijim periodima.

Primjer 2. Na kraju 2012. godine organizacija je dobila gubitak u iznosu od 300.000 rubalja, na kraju 2013. godine - gubitak u iznosu od 400.000 rubalja.

U svim narednim godinama organizacija je poslovala sa dobiti, ali nije umanjila poresku osnovicu za 2014 - 2016 za gubitke iz prethodnih godina. U 2017. ostvarila je profit od 800.000 rubalja. i odlučio da prenese gubitke iz prethodnih godina u ovu godinu.

Prilikom obračuna poreza na dohodak za 2017. godinu, ona ima pravo uzeti u obzir gubitak u iznosu od 50% dobiti, odnosno 400.000 rubalja. (800.000 RUB x 50%).

To znači da će se gubitak primljen u 2012. godini u iznosu od 300.000 rubalja prenijeti u cijelosti, a za 2013. - samo u dijelu od 100.000 rubalja. (400.000 - 300.000).

Tako će poreska osnovica organizacije za 2017. biti jednaka 400.000 rubalja. (800.000 - 400.000).

Stanje neiznesenog gubitka za 2013. godinu iznosi 300.000 RUB. (400.000 - 100.000) kompanija će moći da uzme u obzir u narednim godinama bez desetogodišnjeg ograničenja.

Vrsta i period skladištenja dokumenata koji potvrđuju gubitke iz prethodnih godina

Organizacija koja prenosi gubitke iz prethodnih godina dužna je da čuva dokumentaciju koja potvrđuje iznos nastalih gubitaka. Dokumenti se moraju čuvati za cijeli period kada organizacija umanjuje poreznu osnovicu tekućeg poreznog perioda za iznos prethodno primljenih gubitaka (član 4. člana 283. Poreskog zakona Ruske Federacije). Porezni zakonik Ruske Federacije ne precizira sastav takvih dokumenata.

Ipak, poreski organi insistiraju da kompanija mora da zadrži sve primarne dokumente za kalendarsku godinu u kojoj je imala gubitak. Riječ je o fakturama, potvrdama o obavljenim radovima (uslugama), računima, izvodima, prijemnim potvrdama, gotovinskim i prodajnim računima, itd. Isto misle i finansijeri (pisma Ministarstva finansija Rusije od 23. aprila 2009. godine N 03 -03-06/1 /276 i od 25. maja 2012. godine N 03-03-06/1/278).

Dokumentacija koja potvrđuje gubitke iz prethodnih godina mora se čuvati trajno do otpisa gubitka kao umanjenja poreske osnovice i do potpunog otpisa. U suprotnom, ne mogu se isključiti kontroverzna pitanja sa poreskim organima.

Period tokom kojeg su poreski obveznici dužni da čuvaju dokumente utvrđen je stavom 1. člana 23. Poreskog zakona Ruske Federacije i iznosi četiri godine. Dakle, čak i nakon potpune otplate iznosa gubitka, dokumenti koji potvrđuju ovu činjenicu moraju se čuvati još četiri godine (navedeno pismo N 03-03-06/1/278). To se mora učiniti i kada je poreskom revizijom na licu mjesta potvrđena ispravnost obračuna iznosa gubitka.

Budući da je mogućnost obračuna iznosa gubitka deklarativne prirode i da je poreski obveznik dužan da dokaže njenu zakonitost i valjanost, u nedostatku dokumentarne potvrde gubitka relevantnom dokumentacijom, uključujući i primarnu knjigovodstvenu dokumentaciju, tokom čitavog perioda kada poresku osnovicu umanji za iznose prethodno primljenog gubitka, poreski obveznik snosi rizik od negativnih poreskih posledica.

Nedostatak dokumenata koji potvrđuju iznos nastalog gubitka implicira gubitak prava poreskog obveznika na takav prenos u obračun poreske osnovice poreza na dobit za tekući poreski period što nije dokumentovano. Tako je odlučila Federalna antimonopolska služba Volškog okruga u rezoluciji od 29. marta 2011. godine u predmetu br. A49-4451/2010. Takođe se navodi da ukoliko poreska uprava prilikom neposredne poreske kontrole nije zatražila primarnu knjigovodstvenu dokumentaciju za potvrdu gubitaka iz prethodnih godina za koje je umanjena poreska osnovica za porez na dobit, poreski obveznik prilikom takve revizije mora samostalno dostaviti dokumente koji potvrđuju iznos gubitaka iz prethodnih godina.

Dakle, svaki put prije umanjivanja poreske osnovice za porez na dobit tekuće godine za iznos gubitaka iz prethodnih godina, preduzeće mora da se uvjeri da posjeduje dokumente koji potvrđuju iznos i period nastanka ovih gubitaka.

Odraz gubitaka iz prethodnih godina u deklaraciji

Naredbom Federalne poreske službe Rusije od 19. oktobra 2016. N MMV-7-3/572@ odobren je novi obrazac prijave poreza na dohodak, koji se mora koristiti za izvještavanje za 2016. godinu.

U poreskom računovodstvu, radi potvrđivanja gubitaka iz prethodnih godina, kompanija obračunava poresku osnovicu na obračunskoj osnovi od početka godine za izveštajne i poreske periode (stav 1. člana 315. Poreskog zakona Ruske Federacije).

Poreska uprava je u komentarisanom dopisu navela da su indikatori redova 110 lista 02 i 010, 040 - 130, 150 Dodatka br. 4 lista 02 formirani uzimajući u obzir gore navedene izmjene Poreskog zakona Ruska Federacija Zakonom br. 401-FZ.

Shodno tome, u Dodatku br. 4 na listu 02, indikator u redu 150 „Iznos gubitka ili dio gubitka koji umanjuje poresku osnovicu za izvještajni (poreski) period – ukupno” ne može biti veći od 50% indikatora na red 140 “Poreska osnovica za izvještajni (poreski) period” period”.

U bilansima neprenesenih gubitaka na početku poreskog perioda (redovi 010, 040 - 130 Dodatka br. 4 na listu 02) u skladu sa stavom 16. člana 13. Zakona br. 401-FZ Mogu se uzeti u obzir gubici koje su primili poreski obveznici, počevši od gubitaka za 2007. godinu.

Dakle, prijava poreza na dohodak treba da:

- na red 140 Priloga br. 4 na listu 02 deklaracije iskazuje ostvarenu poresku osnovicu koja se može umanjiti za iznos gubitka;

- na red 010 Priloga br. 4. na listu 02. iskazuje stanje gubitka koji nije prenet, a dostupan je na početku novog poreskog perioda.

Ovaj pokazatelj je u suštini nepreneseni gubitak ostvaren u prethodnim godinama.

Važno: iznos naveden u redu 010 dešifruje se u redovima 040 - 130, u zavisnosti od godine u kojoj je formiran odgovarajući deo gubitka.

A vrijednost u redu 140 treba da bude jednaka vrijednosti u redu 100 lista 02 prijave poreza na dohodak.

Ponovimo da iznos gubitka koji je prihvaćen za umanjenje poreske osnovice u tekućem poreskom periodu i iskazan u Prilogu br. 4 listu 02 u redu 150 ne bi trebao biti veći od 50% vrijednosti reda 140.

Indikator za red 150 prenijeti u red 110 lista 02 poreske prijave.

Otpis gubitaka iz prethodnih godinasprovodi se na osnovu odluke osnivača ili akcionara i regulisano je normama računovodstvenog i poreskog zakonodavstva. Razmotrimo korak po korak algoritam akcija za ispravno otpisivanje gubitaka nastalih u prošlosti.

Korak 1: odredite iznos za prijenos gubitaka

Svaka kompanija je stvorena u svrhu ostvarivanja profita. Ali u sadašnjim tržišnim uslovima neki od njih na kraju godine ostvaruju gubitke. Gubitak je minus razlika između prihoda i rashoda preduzeća za određeni period.

BITAN! Gubitak u računovodstvu i oporezivanju formira se prema različitim pravilima, stoga će se najvjerovatnije iznos gubitka u računovodstvu i poreznom računovodstvu razlikovati.

U računovodstvu se takvi gubici pokrivaju dobiti koja nije raspoređena među učesnicima (akcionarima) ili rezervom i dodatnim sredstvima.

U poreskom računovodstvu, ako gubici premašuju prihod, tada se negativni saldo može prenijeti u kasnija razdoblja. Ali za 2017-2020 postoji ograničenje: poreska osnovica se ne može smanjiti za iznos gubitaka primljenih u prethodnim razdobljima za više od 50% (klauzule 2, 2.1 člana 283 Poreskog zakona Ruske Federacije).

Kako prikazati primljene gubitke u svojoj prijavi poreza na dohodak, pročitajte u materijalu.

Korak 2: uzmite u obzir karakteristike otplate prošlogodišnjih gubitaka

- Gubici moraju biti potvrđeni primarnom dokumentacijom (pismo Ministarstva finansija Ruske Federacije od 19. januara 2018. br. 03-03-06/1/2598). Takvi dokumenti moraju se čuvati tokom čitavog perioda otplate nastalih gubitaka (klauzula 4 člana 283 Poreskog zakona Ruske Federacije).

BITAN! Ako je primarni dokument izgubljen, ali je iznos gubitaka potvrđen izvještajem poreske revizije, onda je malo vjerovatno da će ga biti moguće prenijeti u budućnost (dopis Ministarstva finansija od 25. maja 2012. godine br. 03 -03-06/1/278, Rešenje Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 24. jula 2012. br. A14-10046/2012 (odlukom Vrhovnog arbitražnog suda Ruske Federacije od 9. avgusta 2013. br. VAS -10478/13 odbio je da se predmet br. Ruska Federacija na razmatranje po redoslijedu nadzora ove rezolucije)).

- Ako je poreski obveznik pretrpeo gubitke koristeći pojednostavljeni poreski sistem ili jedinstveni poljoprivredni porez, a zatim prešao na OSNO, onda nema pravo da uzima u obzir gubitke po novom režimu (tačka 5. člana 346.6, tačka 7. člana 346.18. Poreski zakonik Ruske Federacije, pismo Ministarstva finansija Rusije od 25. septembra 2009. br. 03-03-06/1/617).

- Ako se u izvještajnom periodu dobije negativan rezultat, tada je osnova za izračunavanje dobiti jednaka 0 (član 8. člana 274. Poreskog zakona Ruske Federacije). Shodno tome, nema poreza.

- Ako preduzeće primenjuje pojednostavljeni poreski sistem od 15%, onda po dobijanju gubitka mora da obračuna i plati minimalni porez, koji iznosi 1% od primljenog prihoda. U ovom slučaju, nastali gubitak može se uzeti u obzir u troškovima u narednih 10 godina (klauzula 6 člana 346.18 Poreskog zakona Ruske Federacije).

- Prilikom primjene jedinstvenog poljoprivrednog poreza, nastali gubitak se također može uzeti u obzir u troškovima u narednih 10 godina (klauzula 5 člana 346.6 Poreskog zakona Ruske Federacije).

Za informacije o tome kako objasniti gubitak poreznim vlastima, pogledajte materijal .

Korak 3: evidentirati otpis gubitaka iz prethodnih godina u računovodstvu

U računovodstvu se svi prihodi i rashodi ostvareni u tekućem periodu akumuliraju na kontu 99. Na kraju godine se zatvara na kontu 84 (82, 83).

Primjer

Na kraju 2017. godine Alpha LLC je zabilježila gubitke u iznosu od 373.580 RUB. Osnivači su na sjednici održanoj 21. maja 2018. godine odlučili da se gubici pokriju dodatnim i rezervnim kapitalom. Od 01.01.2018. njihov iznos je 140.330 rubalja. i 175.830 rub. respektivno. A razlika je 57.420 rubalja. (373.580 - 140.330 - 175.830) odlučila je da otpiše na račun dobiti narednih godina.

Objave

31.12.2017:

- Dt 84 Kt 99 — 373.580 RUB. — formiran je nepokriveni gubitak za 2017. godinu.

21.05.2018:

- Dt 83 Kt 84 — 175.830 rub. — dio gubitaka je otplaćen iz dodatnog kapitala.

- Dt 82 Kt 84 — 140.330 rub. — naknada za gubitke iz rezervnog fonda.

Za više informacija o evidentiranju gubitaka u računovodstvu pročitajte iu članku.

Rezultati

Gubici nastali poslovnim aktivnostima iz prethodnih perioda otpisuju se na teret tekuće ili naknadne dobiti. Prema OSNO poreskom računovodstvu, takvi gubici se odražavaju u prijavi poreza na dobit. Istovremeno, gubitke koje ima kompanija provjeravaju porezni organi sa posebnom strašću.