Langkah 1. Menutup periode

Untuk mengidentifikasi kerugian pada program 1C 8.3 Accounting 3.0, perlu dilakukan penutupan periode pada akhir tahun. Penutupan suatu periode dilakukan dengan menggunakan operasi Bulan penutupan dari item Operasi.

Baca apa yang perlu dilakukan sebelum menutup bulan atau tahun sebelum menyusun deklarasi apa pun di 1C 8.3

Dalam operasi Perhitungan pajak penghasilan, entri dibuat untuk mencerminkan kerugian, serta membalikkan jumlah akrual pajak untuk periode sebelumnya, jika kerugian teridentifikasi pada akhir tahun:

Penting! Jika terjadi kerugian, maka tidak perlu segera melakukan pembenahan neraca.

Langkah 2. Refleksi jumlah transfer kerugian

Jumlah total kerugian dapat dilacak dalam deklarasi. Kerugian tersebut tercermin pada lembar 2 halaman 060 Jumlah keuntungan (kerugian). Jumlah ini dapat ditransfer ke:

Jika PBU 18/02 diterapkan, maka perlu dilakukan pengendalian jumlah Aktiva Pajak Tangguhan (DTA) pada akun 09:

Langkah 3. Pengalihan kerugian ke biaya yang ditangguhkan

Untuk menerapkan pengalihan kerugian ke biaya yang ditangguhkan, Anda harus memasukkan transaksi secara manual pada akhir tahun: item Transaksi – Transaksi dimasukkan secara manual.

Dokumen tersebut harus mencerminkan dua entri:

- Dt 97.21 Kt 99.01.1 untuk jumlah kerugian (baris 060 pernyataan) menurut NU dan VR, jumlah kerugian yang diberi tanda “-”;

Penting! Jika organisasi tidak menerima PBU 18/02, maka jumlahnya tidak tercermin dalam postingan.

- Dt 09 Beban periode mendatang Kt 09 Kerugian periode sebelumnya sebesar ONA menurut akuntansi;

Penting! Postingan ini diindikasikan jika organisasi menerapkan PBU 18/02:

Dalam 1C 8.3, dalam pengaturan biaya yang ditangguhkan, perlu untuk mencerminkan parameter penghapusan dan jumlah kerugian:

Untuk mengontrol ONA di 1C 8.3, Anda dapat kembali membuat neraca untuk akun 09:

Penting! Jika kerugian tercermin pada beberapa periode sebelumnya, maka kerugian tersebut diperhitungkan secara berurutan.

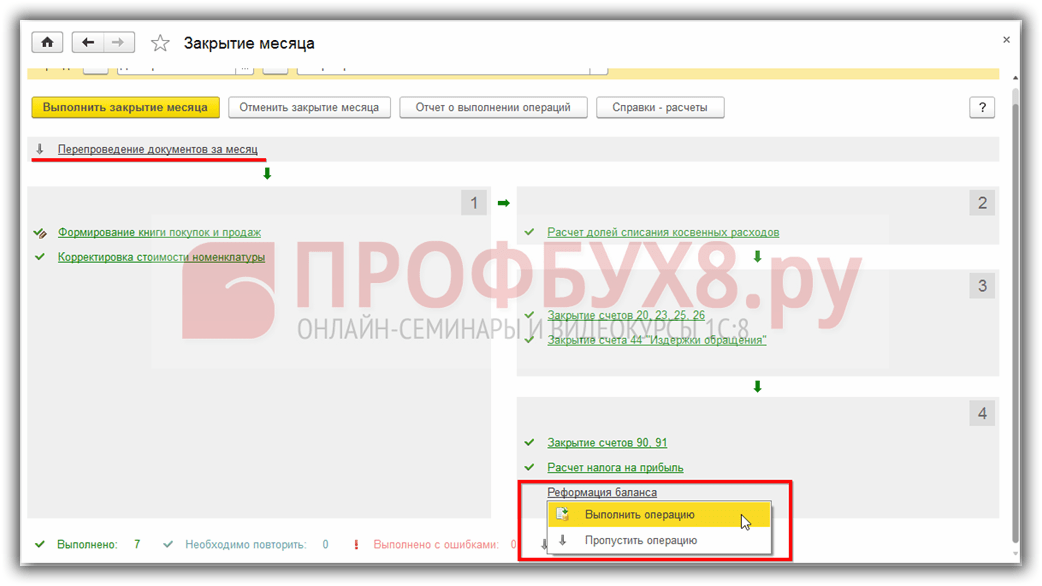

Langkah 4. Reformasi Keseimbangan

Penting! Sebelum melakukan operasi ini di 1C 8.3, Anda harus menonaktifkan .

Setelah melakukan manipulasi di atas, perlu dilakukan reformasi neraca pada akhir periode:

Postingan dihasilkan:

Langkah 5. Bagaimana menghapus kerugian tahun-tahun sebelumnya di 1C 8.3

Sampai biaya-biaya yang akan datang dengan tipe NL Kerugian periode yang lalu tidak dihapuskan pada saat penutupan periode, maka akan ditambahkan operasi regulasi Penghapusan kerugian tahun-tahun yang lalu:

Untuk mengontrol penghapusan jumlah kerugian pada periode berjalan di 1C 8.3, dibuat sertifikat perhitungan: Penghapusan kerugian tahun-tahun sebelumnya, yang dapat segera dihasilkan dari formulir Penutupan Bulan dengan menggunakan perintah Sertifikat perhitungan:

Apabila jumlah keuntungan tidak memungkinkan untuk segera menghapuskan jumlah kerugian yang dialihkan, maka sisa jumlah kerugian periode-periode sebelumnya akan dipindahkan ke bulan-bulan berikutnya sampai seluruhnya dihapuskan:

Silakan menilai artikel ini:

Sebelum rilis “1C:ERP Enterprise Management” versi 2.4.2 (selanjutnya disebut 1C:ERP), di mana perusahaan 1C mengotomatiskan prosedur yang memungkinkan mencerminkan kerugian beberapa tahun terakhir, pengguna diminta untuk menggunakan artikel di direktori biaya masa depan untuk mencatatnya dan mencerminkan operasi dalam periode garis besar operasional. Tetapi bahkan dengan munculnya versi 2.2, yang memungkinkan untuk secara mandiri menunjukkan jumlah manajemen, akuntansi dan akuntansi pajak dalam dokumen distribusi BPR, kemampuan untuk menunjukkan item distribusi untuk BPR dengan posting 99 rekening dan perhitungan offset otomatis jumlah keuntungan yang diterima masih belum direalisasi.

Oleh karena itu, hingga versi 1C:ERP 2.4.2, untuk mencerminkan kerugian dalam akuntansi yang diatur untuk organisasi yang melakukan akuntansi reguler pada sistem perpajakan umum, digunakan dokumen “Operasi” (akuntansi reguler), di mana pengguna diminta untuk mengisi secara manual besaran penyaluran untuk NU dan BP.

Refleksi kerugian di 1C:ERP, mulai dari versi 2.4.2

Dimulai dengan versi 2.4.2, di 1C:ERP menjadi mungkin untuk memelihara akuntansi yang kami minati dalam kerangka akuntansi pajak dan mencerminkan kerugian saat membuat pengembalian pajak penghasilan, tanpa menggunakan operasi manual.

Untuk tujuan ini, akun baru 97.11 dan direktori baru dengan nama yang sama telah ditambahkan ke sistem. Dalam hal ini, direktori yang ditambahkan adalah satu-satunya sub-akun dari akun yang ditambahkan.

Biasanya, direktori kerugian masa lalu diisi secara otomatis: sebagai bagian dari penutupan tahun, sebelum mereformasi neraca, sistem memeriksa apakah ada entri dalam direktori ini dengan tahun yang sesuai dengan tahun penutupan, dan jika tidak, itu secara otomatis menambahkan elemen baru untuk tahun ini.

Selain itu, untuk memperhitungkan perbedaan temporer atas kerugian yang diperhitungkan, sesuai dengan persyaratan PBU 18/02, jenis harta dengan nama yang sama telah ditambahkan ke dalam daftar jenis harta/liabilitas perpajakan (ONA/ONO) .

Secara umum tata cara penutupan bulan bagi organisasi pada sistem perpajakan umum (GTS) dalam hal penghitungan dan akuntansi kerugian kita adalah sebagai berikut:

- Menurut akun 99.01.1 (Keuntungan dan kerugian dari kegiatan dengan OSN), saldo dalam akuntansi pajak ditentukan.

- Apabila saldo yang ditentukan sesuai dengan kerugian (debit rekening), maka jumlah kerugian tersebut dihapuskan dari 99.01.1 dan ditransfer ke rekening 97.11 (Dt 97.11 - Kt 99.01.1), sedangkan jumlah NU diisi pada bagian posting. Pada akun 97.11 dalam postingan, subkonto kerugian masa lalu diisi dengan elemen direktori dengan nama yang sama sesuai dengan tahun penutupan (jika elemen tersebut hilang, sistem akan membuatnya).

- Jika pada organisasi yang tahunnya ditutup, benderanya diatur dalam kebijakan akuntansi, PBU 18/02 “Akuntansi Perhitungan Pajak Penghasilan Badan” diterapkan, maka jumlah kerugian yang ditransfer dicatat dalam “Jumlah Dt BP ” dan “Jumlah Kt BP” dengan tanda “minus”. Saldo debet akun 09 “Aset pajak tangguhan” pada tanggal penutupan tahun pada subakun “Kerugian periode berjalan” dipindahkan ke pendebetan akun 09 pada subakun “Kerugian sebelumnya tahun” (entri Dt 09 “Kerugian tahun-tahun sebelumnya” - Kt 09 “Kerugian periode berjalan” terbentuk "). Adanya saldo pada akun 09 “Aset pajak tangguhan” pada subconto “Kerugian periode berjalan” pada akhir tahun dan awal tahun berjalan dianggap kesalahan, harus diperbaiki dan tahun- operasi ulang penutupan akhir harus diulang.

Menutup kerugian tahun-tahun sebelumnya

Kerugian yang tercatat pada tahun-tahun sebelumnya ditutup dalam proses pelaksanaan prosedur peraturan penutupan bulan dengan mengorbankan laba periode berjalan. Untuk tujuan ini, dalam 1C:ERP 2.4.2, operasi “Penghapusan kerugian tahun-tahun sebelumnya” ditambahkan ke daftar prosedur penutupan bulan, yang akan dilakukan secara otomatis jika ada saldo pada debit akun 97.11. Dalam proses melakukan langkah ini, sistem menghitung jumlah kerugian selama (dalam 10) tahun terakhir dan, jika ada keuntungan pada periode berjalan, menghapuskan kerugian tersebut ke jumlah keuntungan yang tercatat, menghasilkan entri Dt 99.01.1 - Kt 97.11 jumlah akuntansi pajak (NU ).

Jika sebuah bendera dipasang dalam kebijakan akuntansi organisasi yang menunjukkan bahwa organisasi menyelenggarakan akuntansi sesuai dengan PBU 18/02 “Akuntansi Perhitungan Pajak Penghasilan Badan”, maka jumlah kerugian yang dihapuskan dari akun 97.11 ditunjukkan dalam jumlah sementara. selisih (TD) dengan tanda minus.

Operasi penghapusan akan dilakukan sebelum penghitungan pajak penghasilan, dan hasilnya diperhitungkan pada saat penghitungan pajak penghasilan pada akhir bulan berikutnya.

Pengalihan kerugian tahun-tahun sebelumnya saat memperbarui konfigurasi 1C ERP dari 2.4.1 atau lebih lama ke versi terbaru

Semua hal di atas berlaku untuk sistem baru yang dikerahkan dari kit distribusi, di mana tidak ada data historis tentang kerugian dari tahun-tahun sebelumnya yang tersisa setelah memperbarui sistem dari versi sebelumnya. Namun apa yang harus dilakukan jika sistem sudah memperhitungkan akun 97.21 dan kerugian ditutup secara manual?

Dalam hal ini, setelah memperbarui konfigurasi, menggunakan dokumen “Operasi (reg.)”, Anda harus secara manual menetapkan saldo pada awal tahun berjalan dari akun 97.21 ke akun 97.11. Karena setelah memperbarui konfigurasi, direktori kerugian tahun-tahun sebelumnya akan kosong, Anda harus secara manual membuat elemen yang sesuai dengan tahun-tahun di mana terdapat kerugian yang belum ditutup, dan selama proses transfer dari akun 97.21, isi sub-akun akun secara manual 97 dengan benar.

Perlu diingat bahwa kerugian untuk tahun-tahun sebelumnya, tetapi tidak lebih dari 10 tahun sejak saat ini, tidak otomatis dihapuskan; sistem akan memberi tahu Anda tentang adanya jumlah tersebut sebagai bagian dari penutupan akuntansi yang diatur untuk bulan terakhir. tahun ini (Desember).

Untuk menghapuskan jumlah kerugian tahun-tahun sebelumnya untuk jangka waktu lebih dari 10 tahun sejak saat ini, perlu menggunakan dokumen “Operasi (reg.)”, berdasarkan keputusan manajemen, mengisinya dengan entri berikut:

- Dt 91.02 PR – Kt 97.11 NU sebesar kerugian yang dapat dihapusbukukan;

- Dt 91.02 VR – Kt 97.11 VR sebesar kerugian dapat dihapuskan dengan tanda minus.

Akuntansi kerugian tahun-tahun sebelumnya untuk organisasi yang menggunakan sistem perpajakan yang disederhanakan

Saat ini, untuk organisasi yang menggunakan sistem perpajakan yang disederhanakan dalam versi 1C:ERP 2.4.2, penghitungan kerugian secara otomatis dari tahun-tahun sebelumnya belum diterapkan. Bagian ketiga “Buku Akuntansi Pendapatan dan Pengeluaran” (KUDiR) saat ini hanya diisi secara manual.

Pada sistem 1C:ERP 2.4.2, pada daftar referensi pada bagian “Referensi-perhitungan”, terdapat laporan “Penghapusan kerugian tahun-tahun sebelumnya”.

Laporan tersebut memberikan informasi tentang saldo kerugian tahun-tahun sebelumnya pada awal dan akhir periode, laba periode berjalan dan jumlah kerugian yang termasuk dalam pengurangan laba pada periode terjadinya dan penghapusan kerugian.

Undang-undang Federal No.401-FZ mulai 30 November 2016 melakukan koreksi terhadap artikel 283 “Membawa kerugian ke masa depan” dari Kode Pajak Federasi Rusia (TC RF) . Dengan demikian, secara khusus, undang-undang membatasi (mengurangi) jumlah kerugian yang dapat dikompensasi yang diterima wajib pajak pada masa pajak sebelumnya. Pada saat yang sama, batasan sepuluh tahun yang ditetapkan sebelumnya mengenai jangka waktu pengalihan kerugian dibatalkan.

Menurut P. 1 sendok teh. 283 Kode Pajak Federasi Rusia , Wajib Pajak yang mengalami kerugian (kerugian) pada masa pajak sebelumnya atau masa pajak sebelumnya berhak mengurangi dasar pengenaan pajak pada masa pelaporan (pajak) berjalan sebesar seluruh jumlah kerugian yang diterimanya atau sebagian dari kerugian tersebut. jumlah (membawa kerugian ke masa depan).

Pada masa pelaporan (pajak) mulai tanggal 1 Januari 2017 sampai dengan tanggal 31 Desember 2020, dasar pengenaan pajak pada masa pelaporan (pajak) berjalan tidak dapat dikurangi dengan jumlah kerugian yang diterima pada masa pajak sebelumnya lebih dari 50 persen ( ayat 2.1 seni. 283 Kode Pajak Federasi Rusia ).

Pada artikel ini kita akan melihat bagaimana persyaratan baru Kode Pajak ini dipenuhi dalam program ini 1C: Akuntansi 8 edisi 3.0 .

Mari kita lihat sebuah contoh

Organisasi "Fajar" menerapkan rezim perpajakan umum – metode akrual dan PBU 18/02 “Akuntansi perhitungan pajak penghasilan badan”.

Pada tahun 2016, organisasi menerima kerugian akuntansi dan pajak sebesar 10.000.000 rubel pada akhir tahun.

Pecahan Daftar02 SPT PPh Tahun 2016 dan neraca akun 99.01.1 “Keuntungan dan kerugian”(sebelum reformasi neraca) ditunjukkan pada Gambar. 1.

Seperti yang Anda dan saya ketahui, jika suatu organisasi menerapkan PBU 18/02, maka pada bulan diterimanya kerugian akuntansi, penghasilan pajak penghasilan bersyarat diperoleh ( akun 99.02.2), yang mengurangi pajak penghasilan saat ini ( akun 68.04.2). Apabila jumlah kumulatif kerugian sejak awal tahun melebihi laba, maka pajak penghasilan kini menjadi kurang dari nol. Tapi menurut ayat 8 Seni. 274 Kode Pajak Federasi Rusia , apabila pada masa pelaporan (pajak) Wajib Pajak mengalami kerugian, maka pada masa pelaporan (pajak) tersebut dasar pengenaan pajaknya diakui sama dengan nol. Oleh karena itu, untuk menjadikan pajak penghasilan saat ini menjadi nol, program secara otomatis memperoleh aset pajak tangguhan (akun 09 ) dengan analitik Kerugian periode berjalan.

Apabila diperoleh laba pada akhir masa pajak, maka aset pajak tangguhan tersebut akan dilunasi pada tahun berjalan. Jika terjadi kerugian, maka rekening 09 pada analitik Kerugian periode berjalan Akan ada saldo sebesar kerugian pajak dikalikan tarif pajak penghasilan.

Neraca tahun ini pada akun 09 untuk contoh kita disajikan pada Gambar 2.

Untuk mentransfer kerugian ke masa depan dalam program ini, Anda perlu menghapus saldo ini dari analitik Kerugian periode berjalan untuk analitik dan buat di akun 97.21 “Beban lain-lain yang ditangguhkan” dalam akuntansi pajak biaya yang sesuai pada periode mendatang.

Jika organisasi tidak menerapkan PBU 18/02, maka tentu saja tidak ada aset pajak tangguhan yang timbul dan cukup hanya menghasilkan biaya untuk periode mendatang.

Untuk melakukan ini kita akan menggunakan dokumen tersebut Operasi(Sertifikat Akuntansi), yang akan kami hasilkan pada akhir masa pajak - 31 Desember 2016.

Menggunakan postingan pertama, kami akan mengubah analitik saldo akun 09 .

Pada entri kedua kita kenali sebagai debit rekening 97.21 dalam akuntansi perpajakan, beban ditangguhkan akan sebesar rugi pajak dan mencerminkan perbedaan temporer yang bersangkutan. Nilai kredit tidak ada artinya karena tidak ada besarannya.

Contoh Sertifikat akuntansi ditunjukkan pada Gambar. 3.

Analisis akun perlu dirumuskan dengan benar 97.21 - elemen direktori :

lihat untuk NU - Kerugian dari tahun-tahun sebelumnya;

jumlah - jumlah kerugian pajak ( 10.000.000 gosok.);

pengakuan beban - Berdasarkan bulan;

masa penghapusan - awal masa pajak berikutnya ( 01.01.2017 ), kami tidak akan mengisi tanggal akhir (sekarang tidak ada batasan waktu transfer dalam Kode Pajak Federasi Rusia);

akun biaya - 99.01.1 ;

analitik - Untung (rugi) dari penjualan.

Contoh elemen direktori ditunjukkan pada Gambar. 4.

Bila direktori diisi dengan cara ini, kerugian tahun-tahun sebelumnya akan ditransfer (diakui) secara otomatis setiap bulan, tergantung adanya laba pajak, pada akhir bulan.

Misalnya, pada Januari 2017, organisasi Rassvet memperoleh keuntungan sebesar 447.920 rubel (Gbr. 5).

Saat tutup bulan, operasi rutin Penghapusan kerugian tahun-tahun sebelumnya akan menghitung laba pajak dan menghapuskan dalam akuntansi pajak jumlah yang sama dengan 50% dari laba dari kredit rekening 97.21 ke debit rekening 99.01.1 . Oleh karena itu, perbedaan temporer akan dihapuskan dalam jumlah yang sama.

Ditunjukkan pada Gambar. 6.

Menghapuskan perbedaan temporer dari kredit rekening 97.21 akan menyebabkan pelunasan aset pajak tangguhan (ONA linier = BP * STnp = 223.960 * 20%) dan pengurangan pajak penghasilan kini (rekening 68.04.2 ).

Memposting operasi terjadwal Perhitungan pajak penghasilan ditunjukkan pada Gambar. 7.

Jika, pada akhir bulan mana pun, kerugian pajak diterima (misalnya, pada bulan Februari, kerugian diterima sebesar 200.000 rubel (Gbr. 8)),

lalu akhir bulan operasi rutin Penghapusan kerugian tahun-tahun sebelumnya membalikkan pencatatannya sebesar 50% dari kerugian yang terjadi dan, oleh karena itu, memulihkan perbedaan temporer dalam akun 97.21 .

Posting operasi terjadwal ditunjukkan pada Gambar. 9.

Pembalikan perbedaan temporer pada akun 97.21 akan menimbulkan akrual aset pajak tangguhan (ONA = BP * STnp = 100.000 * 20%) dan kenaikan pajak penghasilan kini.

Memposting operasi terjadwal Perhitungan pajak penghasilan ditunjukkan pada Gambar. 10.

Apabila diperoleh laba pajak berdasarkan hasil triwulan pertama, maka akan diakui jumlah kerugian periode-periode sebelumnya sebesar tepat 50% dari laba. Selain itu, jika PBU 18/02 diterapkan, aset pajak tangguhan akan dilunasi sebesar jumlah yang sesuai dan pajak penghasilan kini akan dikurangi.

Untuk mencerminkan fakta adanya dan pengalihan kerugian dari masa pajak sebelumnya ke SPT pajak penghasilan digunakan Lampiran 4 sd Lembar 02.

Berdasarkan perputaran debet rekening pajak penghasilan 97.21 (yang elemen kamusnya digunakan sebagai analitik dengan tampilan akuntansi pajak Kerugian dari tahun-tahun sebelumnya) baris lamaran 040 - 130 terisi ( Operasi No. 1 tanggal 31 Desember 2016- Beras. 3.). Berdasarkan perputaran kredit, diisi baris 150 (postingan transaksi tercatat Penghapusan kerugian tahun-tahun sebelumnya). Baris lamaran 140 diisi dari Lembar 02.

Jumlah kerugian yang diakui dari tahun-tahun sebelumnya sejak Baris 150 Lampiran 4 sd Lembar 02 ditransfer ke Baris 110 Lembar 02 “Penghitungan pajak penghasilan badan” dan mengurangi basis pajak - Baris 120.

Fragmen Aplikasi 4 sampai Lembar 02 Dan Lembar 02 Surat Pemberitahuan Pajak Penghasilan untuk triwulan I tahun 2017 disajikan pada Gambar. sebelas.

Dengan demikian, kerugian periode sebelumnya, jika terdapat keuntungan, akan diakui pada setiap periode pelaporan. Apabila diperoleh laba pajak pada akhir masa pajak, maka besarnya kerugian yang dihapuskan adalah sebesar 50% dari laba masa pajak. Hal ini terlihat jelas dalam laporan tersebut Analisis keadaan akuntansi pajak untuk pajak penghasilan. Dalam contoh ini, laba akuntansi dan pajak organisasi untuk tahun tersebut bertepatan (Gbr. 12).

Sekarang mari kita lihat organisasi untuk tahun 2017.

Baris 140Baris 150), adalah 2.363.560 rubel - tepatnya 50% dari basis pajak. Besarnya sisa kerugian yang belum ditanggung tahun-tahun sebelumnya pada akhir masa pajak ( Baris 160

Itu benar!

Pecahan Lampiran 4 sd Lembar 02 Surat Pemberitahuan Pajak Penghasilan untuk tahun 2017 disajikan pada Gambar. 13.

Kami melihat bahwa keputusan untuk mengakui kerugian dari periode-periode sebelumnya dan mengurangi dasar pengenaan pajak dilakukan oleh program pada setiap periode pelaporan secara otomatis dan sebesar-besarnya. Namun seringkali keputusan dibuat oleh akuntan hanya pada akhir masa pajak, berdasarkan laba akhir. Untuk kasus ini, selalu ada pilihan alternatif untuk mengisi direktori .

Anda dapat mengisi elemen direktori secara berbeda. Tentukan sebagai metode pengakuan beban - Dalam pesanan khusus dan tidak termasuk akun biaya. Maka program tidak boleh menghapus kerugian dari masa pajak sebelumnya secara otomatis - kerugian tersebut harus dihapuskan pada waktu yang tepat untuk jumlah yang diperlukan “secara manual” menggunakan dokumen Operasi.

Opsi alternatif untuk mengisi direktori ditunjukkan pada Gambar. 14.

Namun yang mengejutkan saya, karena alasan tertentu, program ini sekarang tidak memperhatikan cara pengakuan biaya Dalam pesanan khusus dan menghapuskan kerugian periode sebelumnya secara otomatis dalam operasi rutin Penghapusan kerugian tahun-tahun sebelumnya pada akhir bulan, yang umumnya tidak seharusnya terjadi. Untuk mendukung kata-kata saya, saya mengutip Gambar. 15

Oleh karena itu, untuk membatalkan penghapusan kerugian secara otomatis, Anda harus membatalkan (melewatkan) operasi rutin ini pada penutupan bulan (Gbr. 16).

Kemudian pada triwulan pertama, maupun pada periode pelaporan berikutnya, tidak terjadi pengakuan otomatis (carryover) kerugian tahun-tahun sebelumnya.

Pada kuartal pertama masuk Lampiran 4 sd Lembar 02 Surat Pemberitahuan Pajak Penghasilan tahun-tahun sebelumnya hanya akan diumumkan. Berdasarkan perputaran debet rekening pajak penghasilan 97.21 Hanya jalur lamaran 040 - 130 yang akan diisi.

Pecahan Lampiran 4 sd Lembar 02 ditunjukkan pada Gambar. 17.

Pada akhir tahun, berdasarkan hasil masa pajak, jika terdapat laba, akuntan sendiri yang mengambil keputusan untuk mengakui kerugian tahun-tahun sebelumnya (seluruhnya atau sebagian) dan mengurangi dasar pengenaan pajak. Kita hanya perlu mengingatnya, sesuai dengan ayat 3 seni. 283 Kode Pajak Federasi Rusia , apabila Wajib Pajak mengalami kerugian lebih dari satu masa pajak, kerugian tersebut dipindahkan ke masa yang akan datang sesuai urutan terjadinya.

Dalam contoh kita, berdasarkan hasil tahun 2017, organisasi "Fajar" memiliki keuntungan yang layak sebesar 4.727.120 rubel (lihat Gambar 12 dan Gambar 13). Diputuskan untuk mengurangi basis pajak untuk tahun 2017 sebanyak-banyaknya, yaitu sebesar 50%. Akuntan menghitung jumlah kerugian yang diakui dari tahun-tahun sebelumnya secara independen.

Untuk melaksanakan operasi ini, perlu dibuat dokumen yang sesuai pada akhir masa pajak Operasi(Sertifikat Akuntansi) dan ditutup kembali pada bulan terakhir bulan Desember.

Dalam kasus kami, kami perlu menghapus akun kredit dalam akuntansi pajak 97.21 pada analitik Macet 2016 (penghapusan khusus) jumlah yang akan mengurangi basis pajak 2017 sebesar 50% (2.363.560 rubel), di debit akun 99.01.1 dengan analitik Untung (rugi) dari penjualan.

Ketika suatu organisasi menerapkan PBU 18/02, perlu diingat untuk menghapus perbedaan temporer terkait dalam transaksi yang dihasilkan. Pada saat penutupan bulan Desember, sebagian aset pajak tangguhan akan dilunasi dan pajak penghasilan kini akan dikurangi.

Contoh Sertifikat akuntansi untuk contoh kita ditunjukkan pada Gambar. 18

Mari kita lihat bagaimana perkembangannya Lampiran 4 sd Lembar 02 Surat Pemberitahuan Pajak Penghasilan organisasi untuk tahun 2017.

Dasar pengenaan pajak untuk masa pajak ( Baris 140) adalah 4.727.120 rubel. Besarnya kerugian tahun-tahun sebelumnya yang mengurangi dasar pengenaan pajak pada masa pajak ( Baris 150), adalah 2.363.560 rubel. Besarnya sisa kerugian yang belum ditanggung tahun-tahun sebelumnya pada akhir masa pajak ( Baris 160) adalah 7.636.440 rubel.

Lampiran 4 sd Lembar 02(Gbr. 19.) sepenuhnya konsisten dengan aplikasi yang kami buat saat secara otomatis mengenali kerugian masa lalu di paruh pertama artikel ini.

Membawa kerugian ke depan- pengalihan kerugian ke masa pajak masa depan untuk pajak penghasilan badan, diatur dalam Art. 283 Kode Pajak Federasi Rusia.

Kerugian juga dapat dikompensasikan untuk beberapa transaksi pajak penghasilan pribadi.

Untuk pajak penghasilan, dimungkinkan untuk meneruskan kerugian pada masa pajak yang akan datang. Kemungkinan ini diatur dalam Art. 283 dari Kode Pajak Federasi Rusia (TC RF), yang disebut “Membawa kerugian ke masa depan.”

Contoh

Pada akhir tahun 2016, wajib pajak menerima kerugian pajak sebesar 10 juta rubel.

Pada tahun 2017, ia menerima laba pajak sebesar 30 juta rubel. Dengan memperhitungkan kerugian pada tahun 2016, basis pajak untuk tahun 2017 adalah 20 juta rubel.

Komentar

Kode Pajak Federasi Rusia (TC RF) memberikan kesempatan untuk meneruskan kerugian pajak ke periode mendatang untuk pajak penghasilan. Aturan untuk transfer tersebut ditetapkan oleh Art. 283 Kode Pajak Federasi Rusia:

Wajib Pajak yang mengalami kerugian (kerugian) pajak penghasilan pada masa pajak sebelumnya atau masa pajak sebelumnya berhak mengurangi dasar pengenaan pajak pada masa pelaporan (pajak) sekarang sebesar seluruh jumlah kerugian yang diterimanya atau sebagian. dari jumlah ini (membawa kerugian ke masa depan).

Sebelum tahun 2017, terdapat batasan waktu 10 tahun untuk mengakui kerugian. Namun periode ini dibatalkan pada 1 Januari 2017 (UU Federal 30 November 2016 No. 401-FZ). Artinya, jangka waktu pemindahan kerugian tidak dibatasi waktunya.

Sementara itu, pada masa pelaporan (pajak) mulai 1 Januari 2017 sampai dengan 31 Desember 2020, dasar pengenaan pajak pada masa pelaporan (pajak) berjalan tidak dapat dikurangi dengan jumlah kerugian yang diterima pada masa pajak sebelumnya. lebih dari 50 persen. Setelah tahun 2020, ketentuan ini tidak berlaku.

Untuk beberapa jenis kerugian, prosedur khusus untuk pemindahannya telah ditetapkan (paragraf 1, paragraf 1, pasal 283 Kode Pajak Federasi Rusia):

Dengan demikian, kerugian dari kegiatan yang terkait dengan penggunaan fasilitas industri jasa dan pertanian (jika semua kondisi pengakuannya berdasarkan Pasal 275.1 Kode Pajak Federasi Rusia tidak terpenuhi) tidak dapat diakui sebagai penurunan laba dari kegiatan inti. dan hanya dapat dijadikan keuntungan dari kegiatan yang berkaitan dengan penggunaan fasilitas industri jasa dan peternakan (untuk jangka waktu tidak lebih dari sepuluh tahun).

Peserta dalam kelompok wajib pajak gabungan tidak berhak mengurangi dasar pengenaan pajak gabungan sebesar kerugian yang timbul sebelum mereka bergabung dengan kelompok tersebut (klausul 6 Pasal 278.1 Kode Pajak Federasi Rusia).

Kerugian yang diterima dari transaksi surat berharga dapat dialihkan ke masa pajak yang akan datang, namun dengan memperhatikan hal-hal sebagai berikut:

Pendapatan (beban) dari transaksi dengan surat berharga diperhitungkan sesuai dengan prosedur yang ditetapkan secara umum dalam dasar pengenaan pajak umum. Pendapatan yang diterima dari transaksi surat berharga yang diperdagangkan pada periode pelaporan (pajak) tidak dapat dikurangi dengan biaya atau kerugian dari transaksi surat berharga yang tidak diperdagangkan, serta biaya atau kerugian dari transaksi dengan instrumen keuangan transaksi berjangka yang tidak diperdagangkan (klausul.

Aturan baru untuk pengalihan kerugian

21 Seni. 280 Kode Pajak Federasi Rusia).

Basis pajak untuk transaksi dengan sekuritas yang tidak diperdagangkan dan instrumen keuangan yang tidak diperdagangkan dari transaksi berjangka ditentukan secara kolektif dan terpisah dari basis pajak umum (klausul 22 Pasal 280 Kode Pajak Federasi Rusia).

Artinya, kerugian akibat transaksi surat berharga yang tidak dapat dinegosiasikan tidak dapat dialihkan menjadi laba (mengurangi laba kena pajak) untuk jenis kegiatan lain. Dan kerugian atas transaksi surat berharga dibawa ke masa depan dengan cara biasa. Aturan ini berlaku mulai 1 Januari 2015 sehubungan dengan berlakunya Undang-undang Federal tanggal 28 Desember 2013 N 420-FZ. Sampai dengan tanggal 1 Januari 2015, kerugian dari transaksi surat berharga tidak dapat dialihkan menjadi keuntungan dari jenis kegiatan lainnya. Selain itu, kerugian dari transaksi surat berharga hanya dapat dialihkan ke keuntungan dari kategori surat berharga yang bersangkutan (diperdagangkan di pasar surat berharga yang terorganisir atau tidak diperdagangkan di pasar surat berharga yang terorganisir).

Prosedur khusus untuk pemindahan kerugian juga ditetapkan untuk:

Pasal 264.1. Biaya perolehan hak atas bidang tanah

Pasal 268.1. Keunikan pengakuan pendapatan dan beban ketika mengakuisisi suatu perusahaan sebagai kompleks properti

Pasal 275.2. Kekhasan penentuan dasar pengenaan pajak pada saat melakukan kegiatan yang berkaitan dengan produksi hidrokarbon pada ladang hidrokarbon lepas pantai baru

Pasal 278.2. Ciri-ciri penentuan dasar pengenaan pajak atas penghasilan yang diterima peserta perjanjian kemitraan penanaman modal

Kerugian yang diterima Wajib Pajak selama masa perpajakan atas penghasilannya dengan tarif 0 persen, tidak dapat dipindahkan ke periode mendatang. Misalnya, tarif 0% diberikan untuk kegiatan pendidikan dan medis (Pasal 284.1 Kode Pajak Federasi Rusia). Pemindahan kerugian tidak dilakukan apabila diterima selama masa perpajakan atas penghasilannya dengan tarif 0 persen yang ditetapkan dalam ayat 1.1 (kegiatan pendidikan dan kesehatan), 1.3. (jenis produsen pertanian tertentu), 5 (Bank Sentral Federasi Rusia), 5.1 (penduduk Skolkovo) Pasal 284 Kode Pajak Federasi Rusia.

Membawa kerugian selama reorganisasi

Aturannya adalah bahwa dalam hal terjadi reorganisasi, wajib pajak penerus mempunyai hak untuk mengurangi dasar pengenaan pajak sebesar kerugian yang diterima oleh organisasi yang direorganisasi sebelum saat reorganisasi (klausul 5 pasal 283 Kode Pajak Federasi Rusia). Federasi).

Contoh

Organisasi A mengambil alih Organisasi B, yang mengalami kerugian sebesar 100 juta rubel.

Organisasi A berhak mengakui kerugian yang terjadi pada saat reorganisasi oleh Organisasi B setelah reorganisasi.

Bukti dokumenter kerugian

Suatu persyaratan ditetapkan - wajib pajak wajib menyimpan dokumen-dokumen yang menegaskan jumlah kerugian yang timbul selama seluruh periode ketika ia mengurangi dasar pengenaan pajak pada masa pajak saat ini dengan jumlah kerugian yang diterima sebelumnya (klausul 4 Pasal 283 KUHP). Federasi Rusia).

Artinya, dokumen yang membenarkan kerugian tersebut harus disimpan selama kemungkinan pemeriksaan pajak.

Contoh

Organisasi ini mengalami kerugian pada tahun 2007. Sebagian dari kerugian ini diakui pada tahun 2012.

Organisasi harus menyimpan dokumen dari tahun 2007 yang membenarkan kerugian tersebut hingga tahun 2016 (pada tahun 2016, otoritas pajak berhak untuk memeriksa periode 2013-2015).

Untuk mengonfirmasi kerugian, Anda tidak hanya perlu menyimpan daftar pajak, tetapi juga dokumen utama. Kebutuhan untuk memberikan dokumen utama yang mengkonfirmasi kerugian periode sebelumnya ditegaskan oleh Keputusan Presidium Mahkamah Arbitrase Tertinggi Federasi Rusia tanggal 24 Juli 2012 N 3546/12 dalam kasus N A40-9620/11-140-41. Dalam hal ini, organisasi menyerahkan daftar pajak dan pengembalian pajak kepada otoritas pajak untuk mengkonfirmasi kerugian, tetapi tidak memberikan dokumen utama. Mahkamah Arbitrase Tertinggi Federasi Rusia memutuskan bahwa penyerahan dokumen utama yang membenarkan kerugian tersebut adalah wajib untuk pengakuannya.

Selain itu, kesimpulan ini juga berlaku untuk situasi ketika kerugian diakui oleh organisasi yang “menerima” mereka selama reorganisasi dari penerus yang sah.

Konsekuensi pajak atas kerugian

1) Apabila Wajib Pajak telah menyampaikan Surat Pemberitahuan dengan kerugian, maka fiskus, sebagai bagian dari pemeriksaan pajak meja, berhak meminta Wajib Pajak untuk menyampaikan dalam waktu lima hari penjelasan yang diperlukan yang membenarkan jumlah kerugian yang diterima ( paragraf 3, paragraf 3, pasal 88 Kode Pajak Federasi Rusia ).

Jika tidak memenuhi persyaratan ini, tanggung jawab ditetapkan berdasarkan Pasal 129.1. Kegagalan yang melanggar hukum untuk melaporkan informasi kepada otoritas pajak Kode Pajak Federasi Rusia.

2) Fiskus menganggap kerugian sebagai salah satu faktor yang menjadi dasar pengambilan keputusan untuk melakukan pemeriksaan pajak di tempat. Daftar faktor-faktor tersebut ditentukan dalam Lampiran No. 2 pada Perintah Layanan Pajak Federal Rusia tertanggal 30 Mei 2007 N MM-3-06/333@ “Kriteria yang tersedia untuk umum untuk penilaian mandiri risiko bagi wajib pajak, digunakan oleh fiskus dalam proses pemilihan objek untuk melakukan pemeriksaan pajak di tempat.” Paragraf 2 menunjukkan salah satu faktor berikut: Organisasi yang melakukan kegiatan keuangan dan ekonomi mengalami kerugian selama 2 tahun kalender atau lebih.

3) Dalam prakteknya, fiskus dapat memanggil wajib pajak yang merugi ke Komisi Kerugian, yang tujuannya adalah untuk mengetahui penyebab kerugiannya.

4) Kerugian masa pajak saat ini dapat dialihkan ke masa pajak masa depan sesuai dengan aturan yang ditentukan dalam Pasal 283 Kode Pajak Federasi Rusia (dibahas dalam materi ini).

Pengalihan kerugian pajak penghasilan orang pribadi

Kerugian dari tahun-tahun sebelumnya yang diderita oleh seseorang tidak mengurangi basis pajak (klausul 4 pasal 227 Kode Pajak Federasi Rusia).

Pada saat yang sama, ketentuan dibuat untuk pengalihan kerugian untuk keperluan pajak penghasilan pribadi dalam situasi berikut:

- dari transaksi dengan sekuritas dan transaksi dengan instrumen keuangan transaksi berjangka - pasal 16 Seni. 214.1 dan Seni. 220.1;

- dari partisipasi dalam kemitraan investasi - pasal 10 Seni. 214.5 dan Seni. 220.2.

Selain itu

Komisi kerugian adalah komisi yang dilakukan dengan memanggil wajib pajak kepada fiskus yang tujuannya untuk mengetahui sebab-sebab kerugian pajak wajib pajak.

Kelompok pembayar pajak yang terkonsolidasi

Industri jasa dan peternakan

Pajak pendapatan perusahaan

Bagaimana cara mentransfer (mencerminkan) kerugian periode sebelumnya ke masa depan dalam program Akuntansi 1C 8.3?

Mari kita pertimbangkan dua situasi untuk mencerminkan kerugian tahun-tahun sebelumnya di 1C Accounting 8.3:

- Saat bekerja dengan program 1C 8.3, timbul kerugian untuk periode saat ini, yang harus ditransfer ke masa depan.

- Pada saat mulai bekerja dengan program 1C: Enterprise Accounting 3.0, perlu untuk mencerminkan adanya kerugian dari tahun-tahun sebelumnya.

Bagaimana seharusnya kerugian tahun-tahun sebelumnya tercermin dalam program dalam kedua kasus tersebut? Bagaimana seharusnya program berperilaku dalam kasus ini?

Terjadinya kerugian pada saat bekerja di 1C

Jadi, mari kita pertimbangkan opsi pertama: kerugian dalam periode tersebut muncul dalam proses bekerja dengan program 1C: Enterprise Accounting 3.0 (perhatikan bahwa skema ini juga berfungsi untuk program 1C 8.3 Enterprise Accounting 2.0 edisi sebelumnya).

Berdasarkan hasil kegiatan Moneta LLC pada kuartal keempat 2015, tercatat kerugian sebesar 235.593,27 rubel. Pada Januari 2016, keuntungan diperoleh sebesar 211.864,41 rubel.

Mari kita lihat hasil postingan dokumen bulan Desember 2015:

Seperti yang Anda ketahui, kami memperoleh hasil aktivitas keuangan suatu organisasi sebagai hasil penghitungan otomatis menggunakan pemrosesan Penutupan Bulan, yang mencakup daftar operasi rutin yang diperlukan (menu Operasi – Penutupan Periode – Penutupan Bulan).

Seperti yang bisa kita lihat, kerugian yang timbul pada bulan Desember diakui sebagai aset pajak tangguhan. Hasil keuangan dalam posting untuk bulan ini berjumlah 245.762,71 rubel:

Untuk melihat hasil keuangan seluruh masa pajak, kami akan membuat referensi perhitungan Perhitungan pajak penghasilan (menu Operasi – Referensi perhitungan – Akuntansi dan akuntansi pajak – Perhitungan pajak penghasilan):

Terlihat dari kolom 10 sertifikat perhitungan, kerugian tahun 2015 lalu berjumlah 235.593,27 rubel.

Pemindahan kerugian dari tahun-tahun sebelumnya ke periode berjalan pada 1C 8.3

Pertama-tama, untuk melihat seluruh jumlah ONA yang diterima atas kerugian tahun 2015, kita akan membuat neraca pada akun 09:

Untuk memindahkan kerugian tahun 2015 ke tahun berjalan 2016, kita akan membuat dokumen baru Transaksi yang dimasukkan secara manual (menu Transaksi - Akuntansi - Transaksi yang dimasukkan secara manual) dan mengisinya sebagai berikut:

Kami akan menetapkan saldo akun 09 “Kerugian periode berjalan” ke akun 09 “Beban periode mendatang”.

Baris kedua dalam dokumen Transaksi yang dimasukkan secara manual akan mentransfer kerugian tahun 2015 ke biaya tangguhan dalam akuntansi pajak (oleh karena itu, akan timbul perbedaan temporer untuk jumlah yang sama).

Mari kita periksa neraca akun 09 untuk melihat apakah operasi ini dilakukan dengan benar:

Terlihat dari laporan di atas, saldo kerugian periode berjalan adalah nol, sedangkan jumlah IT kita dialokasikan ke biaya periode mendatang.

Dan mari kita beri perhatian khusus pada pengisian analitik akun 97.21 yaitu Biaya periode yang akan datang (pembagiannya tidak diisi pada postingan). Dalam kasus kami, ini adalah Kerugian tahun 2015:

Setelah pengisian transaksi yang dimasukkan secara manual selesai, mari kita perhatikan transaksi penutup bulan bulan Desember tahun tersebut yang mengakibatkan kerugian:

Seperti yang bisa kita lihat dari gambar, dokumen tersebut perlu diterbitkan kembali dalam waktu satu bulan. Dalam hal ini, Anda harus melewati operasi:

Dan melakukan kembali operasi Reformasi Perimbangan.

Refleksi keuntungan pada periode berjalan

Izinkan saya mengingatkan Anda bahwa pada Januari 2016 organisasi memperoleh keuntungan sebesar 211.864,41 rubel.

Mari kita lakukan operasi penutupan bulan Januari 2016 di 1C 8.3.

Majalah elektronik "Praktisi"

Pada akhir bulan Januari, di 1C 8.3 kami akan membuat laporan postingan dokumen Penghapusan kerugian tahun-tahun sebelumnya:

Dan Perhitungan pajak penghasilan:

Memasukkan saldo awal kerugian tahun-tahun sebelumnya

Dalam keadaan dimana Anda mulai bekerja dengan program 1C 8.3, dengan saldo kerugian berdasarkan hasil tahun-tahun sebelumnya, maka urutan pemasukan saldo awal adalah sebagai berikut:

1. Mari kita refleksikan saldo aset pajak tangguhan pada awal tahun (kita menggunakan angka yang sama seperti pada bagian pertama artikel, tanggal memasukkan saldo adalah 31 Desember 2015):

Untuk membuat dokumen Memasukkan Saldo Awal Akun 09, masuk ke Menu Utama – Saldo Awal – Asisten Memasukkan Saldo:

2. Mari kita renungkan saldo kerugian tahun lalu pada akun 97,21:

Perlu diperhatikan bahwa saldo kerugian tahun sebelumnya harus dimasukkan ke dalam sistem dalam suatu dokumen yang terpisah dari sisa saldo yang ada di BPR.

Pada titik ini, pemasukan saldo awal untuk keperluan akuntansi kerugian tahun-tahun sebelumnya dapat dianggap selesai. Saya hanya akan mengatakan bahwa dalam kasus di mana kerugian perlu ditransfer selama beberapa tahun, ini harus dibuat dalam entri terpisah: secara terpisah untuk setiap tahun.

Bekerja pada periode saat ini

Mari kita lihat bagaimana program akan bekerja pada periode berjalan jika menghasilkan keuntungan (keuntungan dalam contoh ini juga diterima pada bulan Januari tahun ini sebesar 211.864,41 rubel.

Mari kita lakukan operasi penutupan bulan Januari dan buat laporan transaksi untuk operasi Penghapusan kerugian tahun-tahun sebelumnya:

Dan operasi Perhitungan pajak penghasilan:

Dengan demikian, laba periode berjalan dikurangi dengan jumlah IT.

Berdasarkan bahan dari: programmist1s.ru

Kode Pajak Federasi Rusia Pasal 283. Membawa kerugian di masa depan

1. Wajib Pajak yang mengalami kerugian (kerugian), yang dihitung menurut bab ini, pada masa pajak sebelumnya atau masa pajak sebelumnya, berhak mengurangi dasar pengenaan pajak pada masa pelaporan (pajak) berjalan sebesar seluruhnya. kerugian yang mereka terima atau sebagian dari jumlah ini (transfer kerugian di masa depan). Dalam hal ini penentuan dasar pengenaan pajak pada masa pelaporan (pajak) berjalan dilakukan dengan memperhatikan ciri-ciri yang diatur dalam pasal ini dan pasal 264.1, 268.1, 274, 275.1, 275.2, 278.1, 278.2, 280 dan 304 UU Kode ini.

(sebagaimana diubah dengan Undang-undang Federal tanggal 30 September 2013 N 268-FZ, tanggal 28 Desember 2013 N 420-FZ, tanggal 24 November 2014 N 366-FZ, tanggal 24 November 2014 N 376-FZ)

(lihat teks di sebelumnya)

Ketentuan-ketentuan ayat ini tidak berlaku terhadap kerugian yang diterima wajib pajak selama masa perpajakan atas keuntungannya dengan tarif 0 persen dalam hal-hal yang ditentukan dalam ayat 1.1, 1.3, 1.9, 5, 5.1 Pasal 284 Kitab Undang-undang ini. Ketentuan-ketentuan ayat ini juga tidak berlaku terhadap kerugian yang diterima wajib pajak dari penjualan atau pelepasan saham lainnya (kepentingan penyertaan dalam modal dasar), obligasi organisasi Rusia, investasi saham yang ditentukan dalam Pasal 284.2 dan 284.2.1 Kode Etik ini. .

(sebagaimana diubah dengan Undang-undang Federal tanggal 28 Desember 2013 N 420-FZ, tanggal 30 November 2016 N 401-FZ)

(lihat teks di sebelumnya)

Ketentuan ayat ini juga tidak berlaku terhadap kerugian akibat keikutsertaan dalam suatu persekutuan penanaman modal yang diterima dalam masa pajak dimana Wajib Pajak telah mengadakan perjanjian persekutuan penanaman modal yang sebelumnya dibuat oleh peserta lain, termasuk sebagai akibat dari pengalihan hak dan kewajiban berdasarkan perjanjian tersebut. persetujuan oleh orang lain.

Kerugian di masa depan: nuansa transfer dalam akuntansi pajak

1 dalam edisi. Hukum Federal 28 November 2011 N 336-FZ)

(lihat teks di sebelumnya)

1.1. Pemindahan kerugian yang diterima oleh Wajib Pajak dari kegiatan usaha dalam persekutuan penanaman modal ke masa depan dilakukan dengan memperhatikan ketentuan ayat 4 Pasal 278.2 Kode Etik ini.

(klausul 1.1 diperkenalkan oleh Undang-undang Federal tanggal 28 November 2011 N 336-FZ)

2. Wajib Pajak mempunyai hak untuk memindahkan ke masa pelaporan (pajak) saat ini sejumlah kerugian yang diterima pada masa pajak sebelumnya, dengan batasan yang ditentukan dalam ayat 2.1 pasal ini.

Demikian pula, suatu kerugian yang belum dipindahkan ke tahun berikutnya, dapat dipindahkan seluruhnya atau sebagian ke tahun berikutnya.

(klausul 2 sebagaimana diubah oleh Undang-undang Federal tanggal 30 November 2016 N 401-FZ)

(lihat teks di sebelumnya)

2.1. Selama masa pelaporan (pajak) mulai 1 Januari 2017 sampai dengan 31 Desember 2020, dasar pengenaan pajak untuk masa pelaporan (pajak) saat ini, dihitung sesuai dengan Pasal 274 Kode Etik ini (kecuali untuk dasar pengenaan pajak yang tarif pajak yang ditetapkan oleh paragraf 1.2, 1.5, 1.5-1, 1.7, 1.8, 1.10 Pasal 284 dan paragraf 6 dan 7 Pasal 288.1 Kode Etik ini) tidak dapat dikurangi dengan jumlah kerugian yang diterima pada masa pajak sebelumnya lebih dari 50 persen.

(klausul 2.1 diperkenalkan oleh Undang-undang Federal tanggal 30 November 2016 N 401-FZ)

3. Apabila Wajib Pajak mengalami kerugian lebih dari satu masa pajak, maka kerugian tersebut dipindahkan ke masa yang akan datang sesuai dengan urutan terjadinya.

4. Wajib Pajak wajib menyimpan dokumen-dokumen yang menegaskan besarnya kerugian yang timbul sepanjang masa ketika ia mengurangi dasar pengenaan pajak pada masa pajak sekarang dengan jumlah kerugian yang diterima sebelumnya.

5. Apabila Wajib Pajak menghentikan kegiatannya karena reorganisasi, maka wajib pajak penerus sah berhak mengurangi dasar pengenaan pajak dengan cara dan syarat-syarat yang ditentukan dalam pasal ini sebesar kerugian yang diterima oleh organisasi yang direorganisasi sebelum saat itu. dari reorganisasi.

6. Apabila Wajib Pajak mengalami kerugian (kerugian) pada masa pajak sebelumnya atau masa pajak sebelumnya, maka penanggung jawab kelompok tersebut berhak mengurangi dasar pengenaan pajak gabungan masa pajak berjalan sebesar seluruh jumlah kerugian atau sebesar sebagian dari jumlah ini dengan cara yang ditentukan oleh pasal ini.

(lihat teks di sebelumnya)

Organisasi yang menjadi anggota kelompok pembayar pajak gabungan, setelah keluar dari kelompok ini (penghentian kelompok ini):

1) tidak mempunyai hak untuk mengurangi dasar pengenaan pajak pada masa pajak berjalan sebesar jumlah kerugian yang diterima oleh kelompok tertentu selama masa operasinya (sebagian dari jumlah ini);

2) berhak untuk mengurangi dasar pengenaan pajak pada masa pajak saat ini dengan jumlah kerugian yang diterima oleh organisasi tertentu berdasarkan hasil masa pajak (sebagian dari jumlah ini) di mana organisasi tersebut bukan merupakan anggota kelompok konsolidasi wajib pajak, dengan cara dan syarat-syarat yang ditentukan dalam pasal ini.

(sebagaimana diubah oleh Undang-Undang Federal No. 401-FZ tanggal 30 November 2016)

(lihat teks di sebelumnya)

Jika suatu organisasi yang menjadi anggota suatu kelompok wajib pajak yang terkonsolidasi, selama masa keikutsertaannya dalam kelompok tertentu, direorganisasi dalam bentuk merger atau aksesi, setelah keluar dari kelompok tertentu (penghentian kelompok ini), organisasi ini juga berhak untuk mengurangi dasar pengenaan pajak pada masa pajak saat ini sebesar jumlah kerugian yang diterima oleh organisasi (sebagian dari jumlah ini), yang penerus sahnya adalah organisasi yang keluar dari kelompok, berdasarkan hasil perpajakan. periode di mana organisasi-organisasi yang direorganisasi tersebut bukan merupakan anggota kelompok pembayar pajak gabungan, dengan cara dan syarat-syarat yang ditentukan dalam pasal ini.

Apabila suatu organisasi yang pernah menjadi anggota suatu kelompok pembayar pajak gabungan, selama masa keikutsertaannya dalam kelompok tertentu, dibentuk kembali dengan cara membagi organisasi tersebut, setelah keluar dari kelompok tertentu (penghentian kelompok ini), organisasi ini juga memiliki hak untuk mengurangi dasar pengenaan pajak pada masa pajak saat ini sebesar jumlah kerugian yang diterima oleh suatu organisasi (untuk sebagian dari jumlah ini), yang penerus sahnya adalah organisasi yang meninggalkan kelompok ini, berdasarkan hasil masa pajak di yang organisasi yang direorganisasi tersebut bukan merupakan anggota kelompok pembayar pajak gabungan, dengan cara dan syarat-syarat yang ditentukan dalam pasal ini, dengan memperhatikan Pasal 50 Kode Etik ini.

(Klausul 6 diperkenalkan oleh Undang-Undang Federal 16 November 2011 N 321-FZ)

(Komentar terhadap Surat Layanan Pajak Federal Rusia tertanggal 01/09/2017 N SD-4-3/61@"Tentang perubahan prosedur akuntansi kerugian masa pajak yang lalu")

Dalam surat komentar tertanggal 09 Januari 2017 N SD-4-3/61@, Layanan Pajak Federal Rusia menjelaskan dampak aturan baru untuk mentransfer kerugian dari tahun-tahun sebelumnya mulai 1 Januari 2017. Mereka didirikan oleh Undang-Undang Federal No. 401-FZ tanggal 30 November 2016 “Tentang Perubahan Bagian Satu dan Dua Kode Pajak Federasi Rusia dan Tindakan Legislatif Tertentu Federasi Rusia.”

Sesuai dengan perubahan yang dilakukan Anda dapat meneruskan kerugian yang jumlahnya tidak melebihi 50% dari dasar pengenaan pajak periode berjalan, dihitung tanpa memperhitungkan pengalihan kerugian. Di mana pembatasan tersebut bersifat sementara dan ditetapkan untuk periode 1 Januari 2017 sampai dengan 31 Desember 2020. Selain itu, UU No.401-FZ membatalkan jangka waktu pembatasan sepuluh tahun yang sebelumnya ada atas penerusan kerugian.

Membawa kerugian pajak dalam akuntansi

Ketika mencerminkan operasi untuk meneruskan kerugian di masa depan dalam akuntansi, seseorang harus berpedoman pada Peraturan Akuntansi “Akuntansi perhitungan pajak penghasilan badan” (PBU 18/02) (disetujui oleh Perintah Kementerian Keuangan Rusia tanggal 19 November , 2002 N 114n).

Sebagai aturan umum, jumlah pajak penghasilan ditentukan berdasarkan laba (rugi) akuntansi dan tercermin dalam catatan akuntansi terlepas dari jumlah laba (rugi) kena pajak, merupakan beban bersyarat (conditional income) untuk pajak penghasilan(Pasal 20 PBU 18/02).

Beban pajak penghasilan bersyarat (penghasilan) tercermin dalam debit akun 99 “Laba dan rugi” sesuai dengan kredit akun 68 “Perhitungan pajak dan biaya” (Petunjuk penerapan Bagan Akun untuk akuntansi kegiatan keuangan dan ekonomi organisasi, disetujui oleh Perintah dari Kementerian Keuangan Rusia tanggal 31 Oktober 2000 N 94n).

Besarnya kerugian yang diterima, menurut data akuntansi perpajakan, dapat dipindahkan ke masa yang akan datang, berbentuk perbedaan temporer yang dapat dikurangkan, mengarah pada pembentukan pajak penghasilan tangguhan (aset pajak tangguhan) (pasal 8 - 11, 14 PBU 18/02), yang seharusnya mengurangi jumlah pajak penghasilan yang terutang ke anggaran pada periode pelaporan berikutnya atau pada periode pelaporan berikutnya.

Entitas mengakui aset pajak tangguhan pada periode pelaporan dimana perbedaan temporer yang dapat dikurangkan timbul sepanjang besar kemungkinan entitas tersebut akan menghasilkan laba kena pajak pada periode pelaporan berikutnya.

Aset pajak tangguhan sama dengan nilai yang ditentukan sebagai hasil kali perbedaan temporer yang dapat dikurangkan yang timbul pada periode pelaporan dan tarif pajak penghasilan yang berlaku pada tanggal pelaporan.

Aset pajak tangguhan tercermin dalam akuntansi sebagai pendebetan akun 09 “Aset pajak tangguhan” sesuai dengan kredit akun 68 (klausul 17 PBU 18/02, Petunjuk penggunaan Bagan Akun).

Ketika perbedaan temporer yang dapat dikurangkan berkurang atau diselesaikan sepenuhnya (sebagai kompensasi kerugian), aset pajak tangguhan akan berkurang atau dihilangkan seluruhnya. Hal ini tercermin dari pencatatan pada debit rekening 68 dan pada kredit rekening 09.

Contoh 1. Menurut data akuntansi dan akuntansi pajak, pada tahun 2017 organisasi menerima kerugian dari kegiatan utamanya sebesar 50.000 rubel, dan pada akhir tahun 2018, laba sebesar 100.000 rubel. Organisasi memutuskan untuk mengurangi basis pajak atas laba tahun 2018 sebesar jumlah kerugian tahun 2017. Menurut aturan baru, dia berhak melakukan ini, karena kerugian pada tahun 2017 (50.000 rubel) tidak melebihi 50% dari basis pajak periode berjalan - 50.000 rubel. (RUB 100.000 x 50%).

Fakta-fakta kehidupan ekonomi tersebut tercermin dalam akuntansi sebagai berikut.

Pada tahun 2017:

Debit 99 Kredit 90, subrekening "Kerugian penjualan",

— 50.000 gosok. — kerugian dari kegiatan inti yang harus dilanjutkan tercermin.

Organisasi berencana untuk memindahkan kerugian ini ke periode pajak masa depan, sehingga entri berikut dibuat dalam akuntansi:

Debit 68, subrek "Perhitungan pajak penghasilan", Kredit 99

— 10.000 gosok.

Membawa kerugian ke depan (pajak penghasilan)

(RUB 50.000 x 20%) - mencerminkan pendapatan bersyarat untuk pajak penghasilan;

Debit 09 Kredit 68, subrek "Perhitungan pajak penghasilan",

— 10.000 gosok. — aset pajak tangguhan diakui.

Pada tahun 2018:

Debit 90, subrekening "Keuntungan penjualan", Kredit 99

— 100.000 gosok. — keuntungan dari aktivitas inti tercermin;

Debit 99 Kredit 68, subrek "Perhitungan pajak penghasilan",

— 20.000 gosok. (RUB 100.000 x 20%) - mencerminkan beban pajak penghasilan bersyarat;

Debit 68, subrek "Perhitungan pajak penghasilan", Kredit 09

— 10.000 gosok. — aset pajak tangguhan dilunasi.

Urutan meneruskan kerugian ke masa depan

Menurut ketentuan paragraf 3 Pasal 283 Kode Pajak Federasi Rusia, dalam hal kerugian diterima bukan dalam satu, tetapi dalam beberapa periode pajak, ketika mentransfernya, perintah harus diperhatikan: pertama, kerugian yang diterima pada tahun paling awal harus ditransfer, dan kemudian dalam urutan tahun tersebut — kerugian yang diterima pada periode-periode berikutnya.

Contoh 2. Pada akhir tahun 2012, organisasi menerima kerugian sebesar 300.000 rubel, pada akhir tahun 2013 - kerugian sebesar 400.000 rubel.

Pada tahun-tahun berikutnya, organisasi beroperasi dengan keuntungan, tetapi tidak mengurangi basis pajak untuk tahun 2014 - 2016 atas kerugian tahun-tahun sebelumnya. Pada tahun 2017, dia mendapat untung 800.000 rubel. dan memutuskan untuk meneruskan kerugian dari tahun-tahun sebelumnya ke tahun ini.

Saat menghitung pajak penghasilan untuk tahun 2017, dia berhak memperhitungkan kerugian sebesar 50% dari keuntungan, atau 400.000 rubel. (RUB 800.000 x 50%).

Artinya kerugian yang diterima pada tahun 2012 sebesar 300.000 rubel akan ditransfer seluruhnya, dan untuk tahun 2013 - hanya sebagian sebesar 100.000 rubel. (400.000 - 300.000).

Dengan demikian, basis pajak organisasi untuk tahun 2017 akan sama dengan 400.000 rubel. (800.000 - 400.000).

Saldo kerugian yang belum ditanggung untuk tahun 2013 adalah sebesar RUB 300.000. (400.000 - 100.000) yang dapat diperhitungkan perusahaan pada tahun-tahun berikutnya tanpa batasan sepuluh tahun.

Jenis dan jangka waktu penyimpanan dokumen konfirmasi kerugian dari tahun-tahun sebelumnya

Organisasi yang mentransfer kerugian dari tahun-tahun sebelumnya wajib menyimpan dokumen yang mengkonfirmasi jumlah kerugian yang terjadi. Dokumen harus disimpan untuk seluruh periode ketika organisasi mengurangi basis pajak periode pajak saat ini dengan jumlah kerugian yang diterima sebelumnya (klausul 4 Pasal 283 Kode Pajak Federasi Rusia). Kode Pajak Federasi Rusia tidak menentukan komposisi dokumen tersebut.

Namun demikian, otoritas pajak bersikeras bahwa perusahaan harus menyimpan semua dokumen utama untuk tahun kalender dimana perusahaan mengalami kerugian. Kita berbicara tentang faktur, sertifikat pekerjaan yang dilakukan (layanan yang diberikan), akun, laporan, sertifikat penerimaan, kas dan kwitansi penjualan, dll. Hal yang sama juga dipikirkan oleh pemodal (surat dari Kementerian Keuangan Rusia tertanggal 23 April 2009 N 03 -03-06/1/276 dan tanggal 25 Mei 2012 N 03-03-06/1/278).

Dokumentasi kerugian tahun-tahun sebelumnya harus disimpan secara tetap sampai kerugian tersebut dihapuskan sebagai pengurang dasar pengenaan pajak dan sampai dihapuskan seluruhnya. Jika tidak, masalah kontroversial dengan otoritas pajak tidak dapat dikesampingkan.

Jangka waktu wajib pajak wajib menyimpan dokumen ditentukan oleh ayat 1 Pasal 23 Kode Pajak Federasi Rusia dan empat tahun. Oleh karena itu, bahkan setelah jumlah kerugian telah dilunasi, dokumen yang mengkonfirmasi fakta ini harus disimpan selama empat tahun berikutnya (sebutkan surat N 03-03-06/1/278). Hal ini juga harus dilakukan apabila kebenaran penghitungan jumlah kerugian telah dipastikan melalui pemeriksaan pajak di tempat.

Karena kemungkinan pencatatan besarnya kerugian bersifat deklaratif dan wajib pajak wajib membuktikan keabsahan dan keabsahannya, jika tidak ada bukti dokumenter atas kerugian tersebut dengan dokumen terkait, termasuk dokumen akuntansi utama, selama seluruh periode. apabila ia mengurangi dasar pengenaan pajak sebesar jumlah kerugian yang diterima sebelumnya, wajib pajak menanggung risiko akibat perpajakan yang merugikan.

Tidak adanya dokumen yang menegaskan besarnya kerugian yang timbul mengakibatkan hilangnya hak Wajib Pajak atas pengalihan tersebut ke dalam perhitungan dasar pengenaan pajak penghasilan untuk masa pajak berjalan yang tidak didukung oleh dokumen. Inilah yang diputuskan oleh Layanan Antimonopoli Federal Distrik Volga dalam resolusi tertanggal 29 Maret 2011 dalam kasus No. A49-4451/2010. Disebutkan juga bahwa jika pada saat pemeriksaan pajak di tempat fiskus tidak meminta dokumen akuntansi utama untuk mengkonfirmasi kerugian tahun-tahun sebelumnya yang dasar pengenaan pajak penghasilannya dikurangi, maka wajib pajak pada saat pemeriksaan tersebut harus secara mandiri menyerahkan dokumen yang mengkonfirmasi jumlah kerugian tahun-tahun sebelumnya.

Oleh karena itu, setiap kali sebelum mengurangi dasar pengenaan pajak penghasilan tahun berjalan dengan jumlah kerugian tahun-tahun sebelumnya, perusahaan harus memastikan bahwa ia mempunyai dokumen yang menegaskan jumlah dan jangka waktu terjadinya kerugian tersebut.

Refleksi kerugian tahun-tahun sebelumnya dalam deklarasi

Perintah Layanan Pajak Federal Rusia tertanggal 19 Oktober 2016 N ММВ-7-3/572@ menyetujui bentuk deklarasi pajak penghasilan baru, yang harus digunakan untuk pelaporan tahun 2016.

Dalam akuntansi pajak, untuk mengkonfirmasi kerugian dari tahun-tahun sebelumnya, perusahaan menghitung basis pajak berdasarkan akrual dari awal tahun untuk periode pelaporan dan pajak (paragraf 1 Pasal 315 Kode Pajak Federasi Rusia).

Dalam surat komentarnya, fiskus menyatakan bahwa indikator baris 110 lembar 02 dan 010, 040 - 130, 150 Lampiran No. 4 sd lembar 02 dibentuk dengan memperhatikan perubahan-perubahan yang dilakukan pada Kode Pajak tersebut di atas. Federasi Rusia berdasarkan UU No.401-FZ.

Oleh karena itu, pada Lampiran No. 4 s/d lembar 02, indikator pada baris 150 “Jumlah kerugian atau sebagian kerugian yang mengurangi dasar pengenaan pajak untuk masa pelaporan (pajak) - total” tidak boleh lebih dari 50% dari indikator pada baris 140 “Dasar pengenaan pajak untuk periode pelaporan (pajak)” periode".

Pada saldo kerugian yang belum ditanggung pada awal masa pajak (baris 010, 040 - 130 Lampiran No. 4 sd lembar 02) sesuai dengan ayat 16 Pasal 13 UU No. 401-FZ Kerugian yang diterima Wajib Pajak dapat diperhitungkan mulai dari kerugian tahun 2007.

Dengan demikian, SPT pajak penghasilan harus:

- pada baris 140 Lampiran No. 4 sd lembar 02 deklarasi, mencerminkan dasar pengenaan pajak yang dihasilkan, yang dapat dikurangi dengan jumlah kerugian;

- pada baris 010 Lampiran No. 4 sd Lembar 02 mencerminkan saldo kerugian yang tidak dialihkan, tetapi tersedia pada awal masa pajak baru.

Indikator ini pada dasarnya adalah kerugian yang belum ditanggung yang diterima pada tahun-tahun sebelumnya.

Penting: jumlah yang ditunjukkan pada baris 010 diuraikan pada baris 040 - 130, tergantung pada tahun di mana bagian kerugian yang bersangkutan terjadi.

Dan nilai pada baris 140 harus sama dengan nilai pada baris 100 lembar 02 SPT PPh.

Mari kita ulangi bahwa jumlah kerugian yang diterima untuk mengurangi dasar pengenaan pajak pada masa pajak berjalan dan tercermin dalam Lampiran No. 4 sampai dengan lembar 02 pada baris 150 tidak boleh melebihi 50% dari nilai baris 140.

Indikator baris 150 harus dipindahkan ke baris 110 lembar 02 SPT.

Penghapusan kerugian tahun-tahun sebelumnyadilakukan berdasarkan keputusan pendiri atau pemegang saham dan diatur dalam norma peraturan perundang-undangan akuntansi dan perpajakan. Mari kita pertimbangkan algoritme tindakan langkah demi langkah untuk menghapus kerugian yang terjadi di masa lalu dengan benar.

Langkah 1: tentukan jumlah kerugian yang dibawa ke depan

Setiap perusahaan diciptakan untuk tujuan menghasilkan keuntungan. Namun dalam kondisi pasar saat ini, ada pula yang merugi di akhir tahun. Kerugian adalah selisih dikurangi antara pendapatan dan beban suatu perusahaan selama periode tertentu.

PENTING! Kerugian dalam akuntansi dan perpajakan terbentuk menurut aturan yang berbeda, oleh karena itu kemungkinan besar jumlah kerugian dalam akuntansi dan akuntansi pajak akan berbeda.

Dalam akuntansi, kerugian tersebut ditutupi oleh keuntungan yang tidak dibagikan kepada peserta (pemegang saham) atau cadangan dan dana tambahan.

Dalam akuntansi perpajakan, jika kerugian melebihi pendapatan, maka saldo negatifnya dapat dipindahkan ke periode berikutnya. Namun untuk tahun 2017-2020 terdapat batasan: dasar pengenaan pajak tidak boleh dikurangi dengan jumlah kerugian yang diterima pada periode-periode sebelumnya lebih dari 50% (klausul 2, 2.1 Pasal 283 Kode Pajak Federasi Rusia).

Cara mencerminkan kerugian yang diterima dalam SPT PPh Anda, baca materinya.

Langkah 2: memperhitungkan kekhasan pembayaran kerugian tahun lalu

- Kerugian harus dikonfirmasi dengan dokumentasi utama (surat Kementerian Keuangan Federasi Rusia tertanggal 19 Januari 2018 No. 03-03-06/1/2598). Surat-surat tersebut harus disimpan selama seluruh jangka waktu pembayaran kerugian yang timbul (klausul 4 Pasal 283 Kode Pajak Federasi Rusia).

PENTING! Apabila dokumen pokoknya hilang, tetapi besarnya kerugiannya dibuktikan dengan laporan pemeriksaan pajak, maka kecil kemungkinannya untuk dipindahkan ke kemudian hari (surat Kementerian Keuangan tanggal 25 Mei 2012 No. 03 -03-06/1/278, keputusan Presidium Mahkamah Arbitrase Tertinggi Federasi Rusia tanggal 24 Juli 2012 No. 3546/12 dalam perkara No. A40-9620/11-140-41, Pengadilan Arbitrase Distrik Pusat tanggal 22 Mei 2013 dalam perkara No A14-10046/2012 (ditentukan oleh Mahkamah Arbitrase Agung Federasi Rusia tanggal 9 Agustus 2013 No. VAS -10478/13 menolak untuk mengalihkan perkara No. A14-10046/2012 ke Presidium Mahkamah Arbitrase Agung Federasi Rusia untuk ditinjau dalam urutan pengawasan resolusi ini)).

- Jika wajib pajak mengalami kerugian dengan menggunakan sistem perpajakan yang disederhanakan atau pajak pertanian terpadu, kemudian beralih ke OSNO, maka ia tidak berhak memperhitungkan kerugian pada rezim baru (klausul 5 pasal 346.6, pasal 7 pasal 346.18 UU Pajak Kode Federasi Rusia, surat Kementerian Keuangan Rusia tanggal 25 September 2009 No. 03-03-06/1/617).

- Jika diperoleh hasil negatif pada periode pelaporan, maka dasar penghitungan laba sama dengan 0 (klausul 8 Pasal 274 Kode Pajak Federasi Rusia). Oleh karena itu, tidak ada pajak.

- Jika suatu perusahaan menerapkan sistem perpajakan yang disederhanakan sebesar 15%, maka ketika mengalami kerugian maka harus menghitung dan membayar pajak minimal yaitu 1% dari penghasilan yang diterima. Dalam hal ini, kerugian yang diakibatkan dapat diperhitungkan dalam pengeluaran selama 10 tahun ke depan (klausul 6 Pasal 346.18 Kode Pajak Federasi Rusia).

- Saat menerapkan pajak pertanian terpadu, kerugian yang diakibatkannya juga dapat diperhitungkan dalam pengeluaran selama 10 tahun ke depan (klausul 5 pasal 346.6 Kode Pajak Federasi Rusia).

Untuk informasi cara menjelaskan kerugian fiskus, lihat materinya .

Langkah 3: mencatat penghapusan kerugian tahun-tahun sebelumnya dalam akuntansi

Dalam akuntansi, seluruh pendapatan dan beban yang diterima pada periode berjalan diakumulasikan pada akun 99. Pada akhir tahun ditutup pada akun 84 (82, 83).

Contoh

Pada akhir tahun 2017, Alpha LLC mengalami kerugian sebesar RUB 373.580. Pada rapat tanggal 21 Mei 2018, para pendiri memutuskan untuk menutup kerugian dengan menggunakan modal tambahan dan cadangan. Pada 01.01.2018, jumlahnya adalah 140.330 rubel. dan 175.830 gosok. masing-masing. Dan selisihnya adalah 57.420 rubel. (373.580 - 140.330 - 175.830) memutuskan untuk menghapuskan laba tahun berikutnya.

Postingan

31.12.2017:

- Dt 84 Kt 99 — gosok 373.580. — kerugian yang tidak terungkap untuk tahun 2017 telah terbentuk.

21.05.2018:

- Dt 83 Kt 84 — 175.830 gosok. — sebagian kerugian dilunasi dari tambahan modal.

- Dt 82 Kt 84 — 140.330 gosok. — kompensasi kerugian dari dana cadangan.

Untuk informasi lebih lanjut mengenai pencatatan kerugian dalam akuntansi, baca juga pada artikel.

Hasil

Kerugian akibat kegiatan usaha pada periode-periode yang lalu dihapuskan terhadap laba kini atau laba berikutnya. Berdasarkan akuntansi pajak OSNO, kerugian tersebut tercermin dalam SPT pajak penghasilan. Pada saat yang sama, kerugian yang ditimbulkan oleh perusahaan diperiksa oleh otoritas pajak dengan penuh semangat.